黄金的公允价值到底应该是多少?

2020年08月12日 地区:中国 来源:公众号-财主家的余粮 阅读(391)

来源:财主家的余粮

最近看到“智堡”发表了一篇文章,讨论了目前的金价到底贵不贵的问题,文章认为——

“从二十年期国债收益率与实际收益率的估算价值,再按比例放大后,黄金目前的公允价值大约在1644美元”。

进一步地,该文章还根据不同情况下20年期国债收益率与盈亏平衡通胀率的关系,给出了一个金价公允价值的列表(见下图)。

这篇文章,勾起了我对于黄金公允价值计算的兴趣,于是就用不同时间段20年期美国通胀保值债券(TIPS)每日的收益率数据,与每日的Comex黄金收盘价进行了一个回归分析,来确定黄金当前阶段的公允价值。

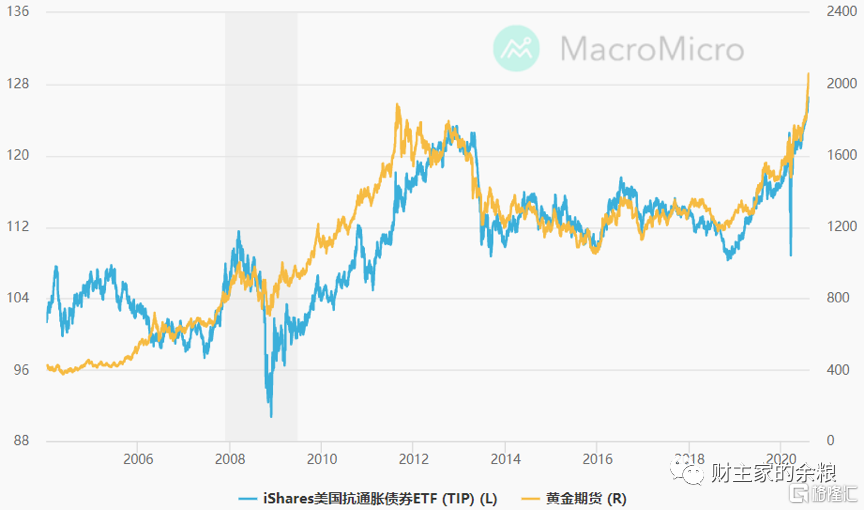

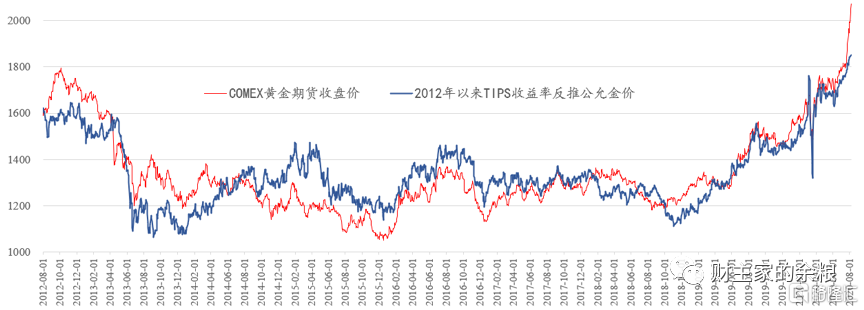

根据我以前在文章中关于黄金价格讨论中无数次强调过的逻辑——2007年年中以来,黄金价格与TIPS的价格正相关,而与TIPS收益率负相关,这种相关性,从黄金和TIPS多年的价格表现上就能明显看出来(具体见下图)。

图中左纵轴为抗通胀债券ETF价格指数,右纵轴为Comex黄金期货收盘

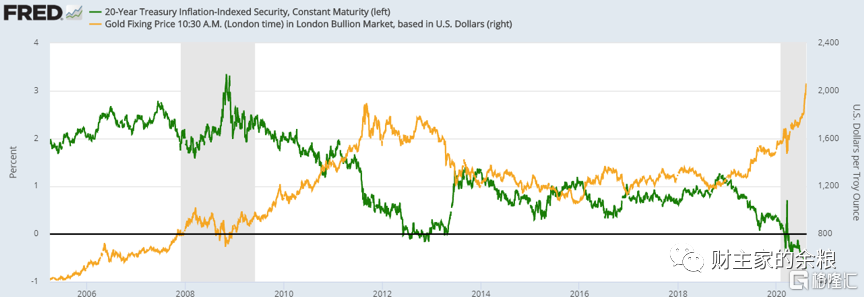

图中左纵轴为20年期TIPS收益率数据,右纵轴为伦敦黄金价格

要提前说明的是,我所建立的模型与“智堡”文章的思路一致,因为:

同期限盈亏平衡通胀率=

同期限国债收益率-同期限通胀保值债券(TIPS)收益率。

之所以采用二十年期TIPS收益率数据与金价建立回归,而不是更经常提及的十年期TIPS,是因为从长期来看,金价波动率与二十年期国债收益率更为类似。

模型一:采用2007年以来的数据进行回归

之所以采用2007年7月份以来数据,是因为根据上面的图表,2007年7月底以来的TIPS收益率,才与黄金的价格呈明显的负相关关系。

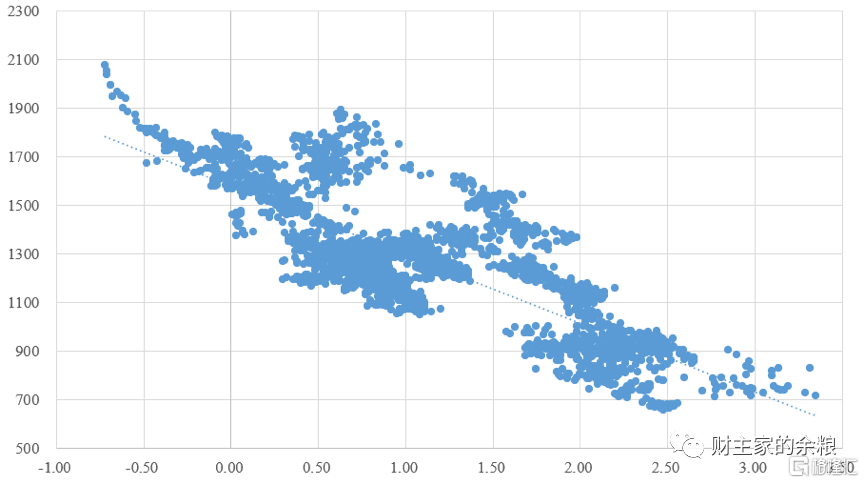

根据2007年7月底到2020年8月初的二十年期TIPS收益率数据,对金价进行相关性回归,其数据关系散点图如下(横轴为TIPS收益率数据,纵轴为黄金价格)。

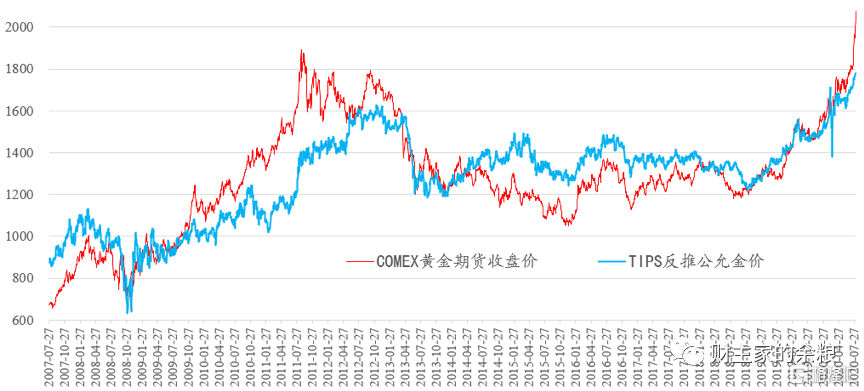

根据上述回归公式反推出每日黄金公允价格与实际价格的对比,是下面的情况。

根据2007年以来数据回归关系,就当前的TIPS收益率来说,其隐含的黄金公允价格为1780美元/盎司。

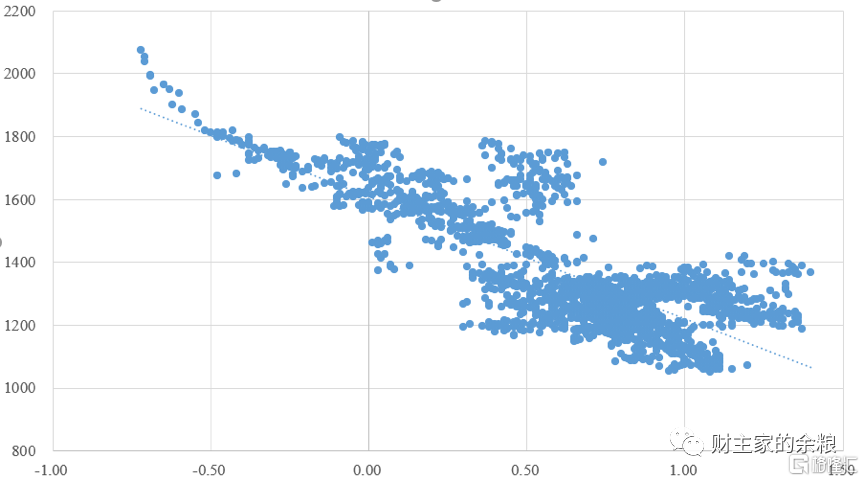

模型二:采用2012年以来的数据进行回归

2012年年中以来,TIPS收益率明显下降了一个台阶,基本在-1%到1.5%之间变动,其与黄金价格的反向关系也更为密切。

2012年以来的TIPS收益率数据与Comex黄金期货收盘价的数据关系散点图如下。

采用2012年8月份以来的TIPS收益率数据对黄金期货收盘价进行回归,由此而得出来的黄金期货公允价与实际黄金价格的对比关系如下。

根据2012年以来数据回归关系,就当前的TIPS收益率来说,其隐含的黄金公允价格为1850美元/盎司。

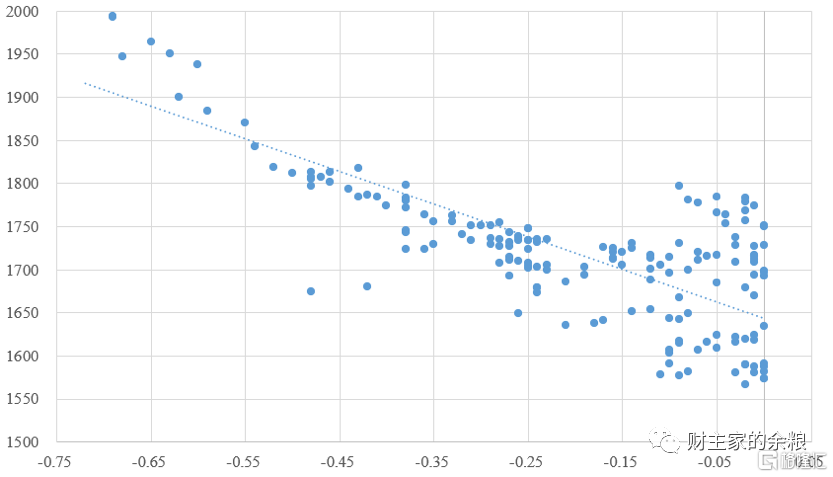

模型三:采用所有负收益率数据进行回归

自有TIPS数据以来,剔除当前时段,只有2012年的时候,TIPS出现过负收益率。

然而,从2020年初迄今,除了3月底美国国债在几天之内被大肆抛弃的时候之外,TIPS的收益率一直都维持在负值,也就是说美元的实际收益率陷入负值——从美国政府债务高企的情况来看,至少从目前开始到经济开始恢复快速增长(至少目前看不到这样的前景),TIPS的收益率,很可能像过去几年的德国国债或日本国债一样,持续维持负收益率。

有鉴于此,为体现负收益率之下的黄金价格公允值,我特意剔除了所有TIPS收益率为正值的时段,选择2012年以及2020年以来所有TIPS收益率为负的时段的收益率数据,与黄金的价格进行回归,其数据关系的散点图如下。

根据这些数据的回归关系模型,如果假定未来TIPS维持负利率状态,那么在负利率状态下当前黄金期货的公允价格为1916美元/盎司。

就这样,根据不同时期的TIPS历史收益率数据回归,得出来当前的黄金公允价格。

用2007年以来的TIPS收益率数据建模,当前黄金公允价格为1780美元/盎司;

用2012年以来的TIPS收益率数据建模,当前黄金公允价格为1850美元/盎司;

用全部TIPS收益率为负的数据进行建模,当前黄金公允价格为1916美元/盎司。

显然,目前的Comex期货黄金的价格高于以上三种模型所计算的公允价格。

注意,本文虽然算出来目前的Comex期货价格相比“公允价格”有所高估,但并不是想告诉大家黄金很快就会下跌——实际上,2011年的时候,各种模型显示的金价也一直高估,但金价的强势一直持续到2012年年底。

实际上,目前金价偏高估,恰恰来源于美联储及美国联邦政府对美元信用的损害毫无顾忌,如果说到对具体黄金投资的帮助,我这里给出的“黄金公允价值”,最大的作用,可能是帮助黄金投资者更好地实施资金和仓位管理,仅此而已。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!