A股的牛市会来,但恐怕不是现在

2020年12月27日 地区:中国 来源:公众号-财主家的余粮 阅读(421)

来源:财主家的余粮

看多A股的声音,忽然间多了起来。

有人感慨,为什么他感觉周围的人,对A股都是看多看多看多……

2018年底、2019年1月、2019年11月的时候,我曾写过多篇文章,提醒大家,那个时候很大概率是股市的低点,而且提到了一个观点,在春节前后,从1999年到2019年,20年间有17年,股市都是上涨的。

2007-2008年没涨,是因为2007年股市涨到没朋友,而且全球金融危机初现端倪;

2009-2010年没涨,是因为“4万亿”刺激的后遗症,导致年初信用刺激力度成负值;

2017-2018年没涨,我们都知道,是因为中国与美国爆发了深度的贸易战。

到了2020年的春节前后,即便是有疫情这个超级黑天鹅,都没有影响我们大A股一路走牛,可见这个“规律”的强大,所以,有人就据此推断说,2021年的春季,也将复制2020年春节前后的走势。

可惜,我并不这么看。

在2019年的时候,有读者总结我的投资观点是:

美股必跌;

A股必涨;

黄金必涨;

比特币必涨;

……

这些观点,除了美股之外,其他的,应该说到今天都得到了验证(美国也经历了一轮暴跌),那,为什么我觉得A股2021年春节前后,不一定会走牛呢?

1)因为看好的人和钱太多了。

这里以公募基金新发行份额作为数据来说明。

截止12月中旬,2020年公募基金发行份额达到了3.04万亿份,是中国股市有史以来发行规模最高的一年,这意味着,2020年有额外的3万亿元资金入市,正是这3万亿元,推动着中国的股市市值连创新高。

要知道,公募基金发行历史上,年度发行额突破1万亿份的年份屈指可数,分别是2015年的1.66万亿份、2019年的1.43万亿份、2013年的1.31万亿份和2016年的1.09万亿份。

再来我们大A股的总市值:

2015年底,53.13万亿元;

2016年底,50.77万亿元;

2017年底,56.71万亿元;

2018年底,43.49万亿元;

2019年底,59.29万亿元;

2020年11月底,76.55万亿元。

2018年的43.5万亿元市值的基础上,2019年额外的1.4万亿元公募基金发行,能推动沪深300从3000点上涨到4000点;2020年额外的3万亿元的公募基金发行,也只是将沪深300从4000点推升到5000点。

2021年,得有多大的能量才能将沪深300推升到6000点呢?

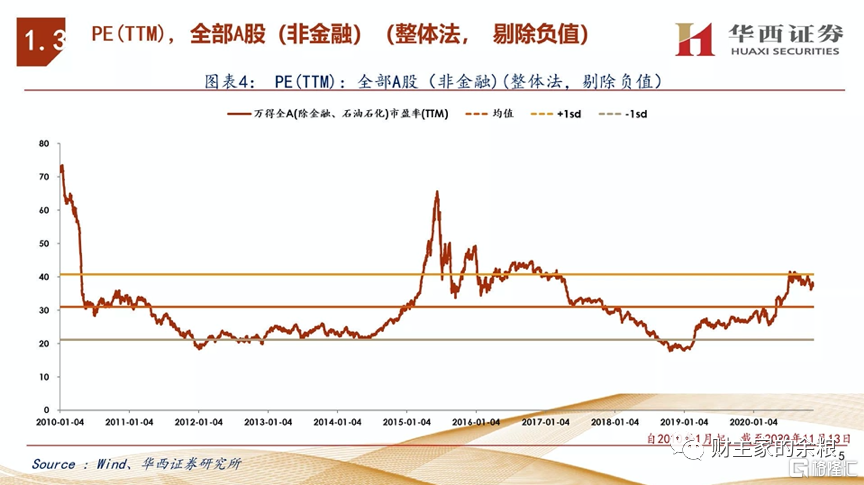

2)更因为大A股现在的估值一点儿也不低。

先来看一下剔除了金融和石油石化之外我们大A股的估值情况,目前已经比均值高出一个标准差了。

再来看我最喜欢用的沪深300指数的股权风险溢价率,已经降至2017年底以来的最低,这也意味着以沪深300的估值来看,目前也是2017年底以来的最贵状态。

除了沪深300指数以外,创业板指数、中小板指数乃至深成指的估值,也都明显高于2010年以来的历史中值,这都说明A股现在并不便宜。

大的行业的估值来看,从电子到计算机,从白酒到医疗服务银行,再从汽车到休闲服务,从食品饮料到交通运输,都远远高于历史中值——相对低估的板块,只剩下公用事业、房地产、银行业、采掘业、农林渔业、钢铁、机械设备、建筑装饰等周期性行业,而这些行业所谓的低估(从PE来看),恰恰与它们所处的周期阶段有关,并不是真的低估。

注意,我上面说了两个原因,并不是说股市一定不会再涨了——

我只是觉得,在目前的价格上,如果从指数的角度出发,我觉得A股的性价比不够高,远不如2018年底以及2019年底的时候。

不过,如果从长远来看,我是非常看好我们大A股的。

为什么呢?

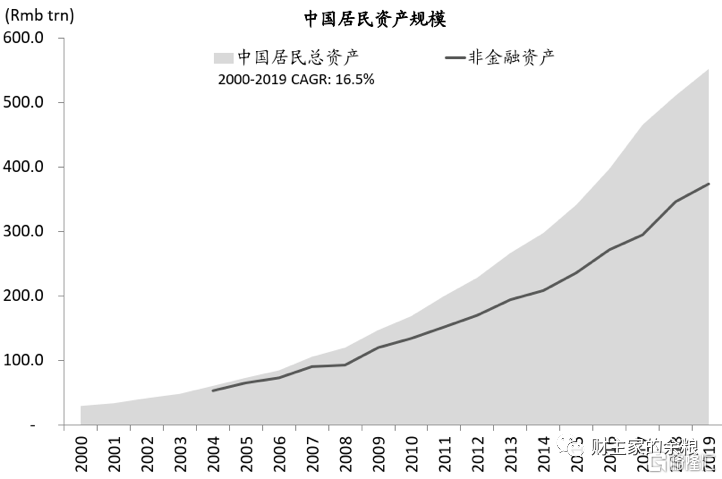

因为,老百姓的钱越来越多,根据中金公司的测算,截止2019年底,中国居民财富总量,已达552万亿元人民币。

这些钱,都需要找到合理的渠道安置,当前阶段,中国的居民财富基本以房地产为主,随着房价被政府以“房住不炒”的名义摁住,钱没有地方可去,如果从长期来看,中国的股市,会部分替代房地产,成为居民资产和财富配置的主要方式之一。

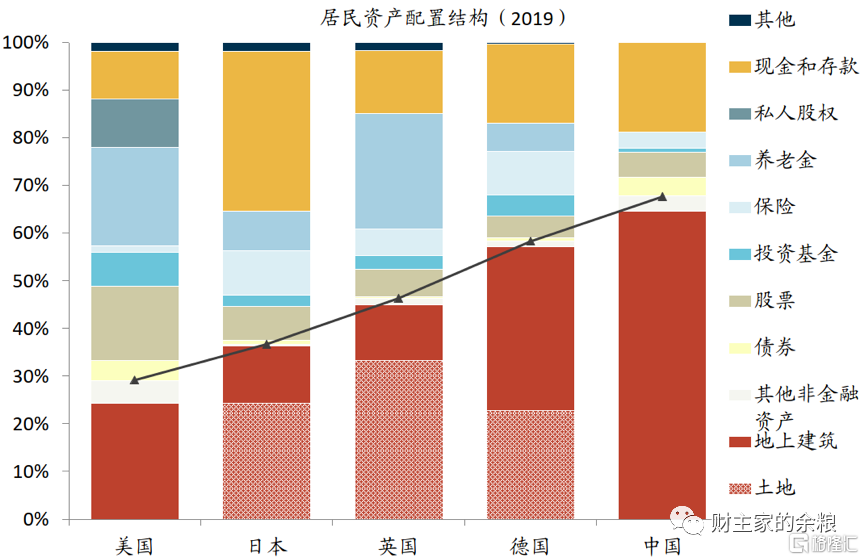

与美国、日本、德国、英国等其他全球主要经济体相比,特别是中国着力学习的美国来看,中国居民的房地产配置占比太高了,将来势必要向股市转移。

牛市到底是怎么来的?

不是有句话说了么?

所谓的牛市,永远是在绝望中诞生,怀疑中成长,希望中破灭!

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!

{kind=link}