火上浇油!4万亿芯片巨头宣布涨价,接单实在太满!

2021年08月07日 地区:中国 来源:证券时报 阅读(561)

(原标题:火上浇油!4万亿芯片巨头宣布涨价,接单实在太满!芯片热将持续?)

持续的“缺芯”潮下,晶圆代工龙头台积电也加入了涨价大军!

8月6日,台媒报道,台积电已通知客户,从8月开始,其为LCD驱动芯片供应商提供的12英寸晶圆制造服务将提价15-20%,这将促使供应商提高终端客户的芯片报价。而就在本周,三星也宣布了涨价计划。事实上,自去年四季度半导体产能紧张开始以来,联电、力积等代工厂已经开始了至少2次提价。龙头台积电的加入,或许意味着半导体高景气度仍将持续。

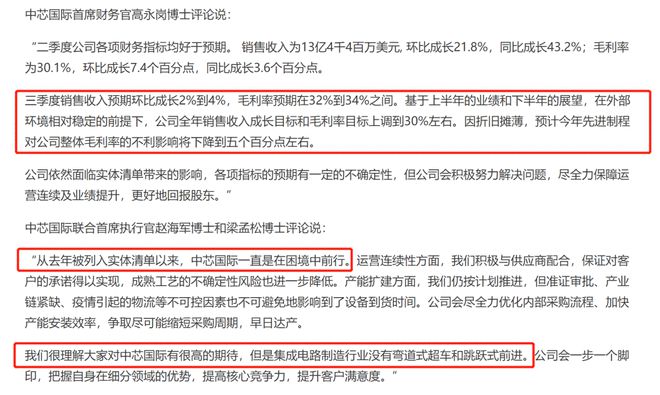

在全球半导体晶圆产能供不应求的情况下,国内龙头中芯国际二季度业绩增长大超预期,净利润同比增长近4倍,引发市场关注。中芯国际联席首席执行官赵海军透露,从目前拿到的供应商承诺来看,公司能够在第四季度完成年初公告的扩产目标。“我们很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会把握自身在细分领域的优势,提高核心竞争力。”

与此同时,二季度以来,A股市场半导体行业迎来集体爆发,不少公司实现了业绩与股价“齐飞”。不过,需要警惕的是,半导体行业近期似有“降温”的趋势。据数据统计,半导体行业ETF已连续两月成为净流出最多的行业板块。某半导体基金经理认为,近期二级市场人士确实太过于乐观,半导体产业链的表现是有周期性的,分化已经开启。对于近期A股芯片热潮,8月6日晚央视财经评论称,“缺芯”不是“炒芯”的理由。

台积电12英寸晶圆制造服务或将提价15-20%

8月6日,据Digitimes援引业内人士透露,台积电已通知客户,从8月开始,其为LCD驱动芯片供应商提供的12英寸晶圆制造服务将提价15-20%,这将促使供应商提高终端客户的芯片报价。

据悉,过去在台积电80nm制程技术所投片的LCD驱动IC、TDDI芯片,平均投片报价大约在1400-1600美元间,且自2020年下半至今都没有真正调涨过报价。相较于竞争对手一路调涨,台积电目前80nm制程针对驱动IC所报的价格反而已成为业内最低,也因此,更吸引当地LCD驱动IC设计厂争相抢产能,订单能见度更一路延长到2022年。

虽然台积电业务代表并未解释此次涨价原由,但据当地芯片供应商获悉,主要是台积电接单实在太满,所以针对过往策略扶植的特定客户、产品及市场所给出的价格优惠策略,在公司内部一直有反对声音。再加上竞争对手联电第二季度财报太耀眼,第三季度运营展望也相当惊喜,更是压垮台积电不愿轻易调动报价阵营的最后一根稻草。

报道指出,台积电这一波调涨预期将促成第三季度新一波的芯片涨价风潮。毕竟,从现在开始,新投片的晶圆成本就较过往一口气增加15-20%,而且又是产业龙头发声。在客户多愿意自行消化多余成本的情况下,预期终端OLED与LCD驱动IC报价涨势的再起浪潮。

同时,三星也在本周表示,将调整其半导体晶圆的定价,以资助其在韩国平泽附近的 S5晶圆厂的扩张。三星方面认为,为S5工厂融资的努力将在短期内提高包括GPU和SoC在内的消费技术的价格。

随着台积电也加入这一轮的“涨价大军”,或许意味着半导体高景气度仍将持续。此前,民生证券表示,自去年Q4产能紧张开始以来,台湾代工厂至少已2次提价,累计涨幅在30%以上,联电、力积等台厂21Q2业绩创历史新高。认为本次提价将进一步强化当前的缺芯涨价逻辑,提升代工企业全年业绩预期,高景气有望持续至2022年。

股价方面,台积电今年以来持续在高位横盘,按照美元计,最新市值超6000亿美元(相当于接近4万亿元人民币)。

中芯国际二季报大超预期,净利润同比增长近4倍

正是受益于本轮半导体的高景气行情,国内半导体代工龙头中芯国际在今年二季度交出了一份亮眼的“成绩单”,业绩增长大超预期。

8月5日晚,中芯国际在联交所发布了二季报。在国际会计准则的口径下,2021年第二季度,中芯国际销售收入为13.44亿美元(约合人民币86.92亿元),环比增加21.8%,同比增加43.2%;净利润为6.88亿美元(约合人民币44.49亿元),环比增长332.9%,同比增长398.5%。而毛利率为30.1%,相比2021年第一季为22.7%,2020年第二季为26.5%。

在8月6日早间举行的线上业绩说明会上,就第二季度业绩增长的主因,中芯国际首席财务官高永岗表示:“业绩成长的主要动力是出货增加、产品组合优化以及价格调整。”据悉,其中涨价因素影响约为9%。

同时,中芯国际联席首席执行官赵海军在会上透露,从目前拿到的供应商承诺来看,该公司能够在第四季度完成年初公告的扩产目标,并维持43亿美元的全年资本开支不变,年底时完成12英寸月产能扩充1万片,8英寸月产能扩充4.5万片。

“中芯国际首先是尊重契约的公司,但其次也会根据市场趋势来做出调整,实际上中芯国际在市场中的价格调涨已经相对滞后和谨慎,别的同行已经涨价后中芯国际才随之做出调整。”赵海军透露。

不过,美国的实体清单仍是公司的重要风险,尤其是在提升产能方面。赵海军透露,该公司部分28nm、14nm相关制程设备的许可被美国推迟,目前正在与供应商一同努力沟通和解决。二季报显示,公司今年二季度的产能利用率达100.4%,环比今年一季度的98.7%、同比去年二季度的98.6%均有提升,且已实现满负荷甚至超负荷运转。

“我们很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会把握自身在细分领域的优势,提高核心竞争力。” 中芯国际联席CEO赵海军和梁孟松在二季报中这样表示。

8月6日开盘,中芯国际A股和港股股价均实现上涨,其中港股涨幅盘中一度突破5%,随后股价趋于回落,报收28.15港元/股,涨幅为0.9%,A股股价报收67.46元/股,涨幅回落至0.39%。值得注意的是,中芯国际股价并没有跟随A股半导体自3月底以来的普涨,而是直至7月底A股、港股突遭政策风险暴跌之际才开启上涨模式,近14个交易日,中芯国际股价A股、港股均涨超30%。

中信证券最新研报认为,公司2021Q2业绩及Q3指引好于预期,成熟制程产能持续满载。长期看好公司以较高资本开支持续扩产做大规模,并持续开展特色工艺和先进技术研发的战略,认为公司具备超越国际二线厂商的能力。公司为芯片制造国产替代核心标的,代表了中国大陆硅基半导体工艺制造的最高水平,具有极强的国家战略地位。

A股半导体公司持续爆发

Wind数据显示,目前已经发布2021年中报业绩预告的39家半导体行业公司中,多数业绩实现大幅增长,其中北京君正公告其净利润为3.13亿元-4.03亿元,变动幅度高达26-34倍。与此同时,二季度以来,半导体行业公司股价呈普涨趋势,共计20家公司股价实现翻倍,其中富满电子、国民技术股价涨超3倍,国科微、明微电子股价涨超2倍。

二季度至今,A股市场半导体投资异常火热。不过,需要警惕的是,半导体行业似有“降温”的趋势。据数据统计,7月A股ETF资金小幅净流出64亿元,其中,半导体行业ETF净流出38亿元,已连续两月成为净流出最多的行业板块。

一位半导体基金经理表示,近期二级市场人士确实太过于乐观。“从海外市场来看,半导体产业链的表现也是有周期性的。从中长期逻辑来看,我们可以看到未来2-3年,科技股中景气度最高的还是半导体,从宏观政策环境的友好、产品结构的升级、产品能力的提升等方面都能清晰地看到这一趋势。但是由于这一板块短期内透支了太多的涨幅,以波动的方式来消化是大概率事件。”

同时,该基金经理则认为,在近期的上涨中,分化已经开启。“比如产品结构升级这条主线是会持续走下去的,但单纯以涨价为噱头或者以被动涨价获得收益的个股可能已经走到头了。”

值得注意的是,8月6日晚,央视财经发文称,部分经销商恶意涨价,引发市场价格混乱,加剧市场恐慌情绪。汽车企业无奈选择大量囤货扫货,提高芯片库存,以抵御未来风险,进一步加剧“缺芯”的困境,导致恶性循环。在一些人眼中,“炒芯”似乎是“缺芯”的必然产物,但是当更多拿不到芯片的汽车企业扛不住,停产了甚至倒闭了,最终伤害的又是谁?“蒜你狠”变成“蒜你惨”的例子就在眼前。“缺芯”不是“炒芯”的理由。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!