印尼禁止煤炭出口加剧全球能源危机 中国首当其冲

2022年01月08日 地区:亚太 来源:多维新闻 阅读(577)

2022年新年伊始“黑天鹅”就突如其来,1月1日,全球最大动力煤出口国印度尼西亚(以下简称“印尼”)以“缓解国内煤炭供应紧张,避免国内出现供电不足”为由停止煤炭出口。作为中国最大的煤炭进口来源国,印尼停止煤炭出口对中国影响几何?

印尼停止煤炭出口对中国影响几何,可以从国际国内两个层面来分析。从国际层面来说,2021年以来全球煤炭价格暴涨,一方面在于美国货币超发导致的美元相对贬值,引发全球大宗商品价格上涨,煤炭价格水涨船高;另一方面在于2021年以来全球经济开始走出疫情影响复苏,对包括煤炭在内的能源需求增加。

以美国为例,预计其2021年国内生产总值(GDP)增长率在5.2%至5.8%之间,这是自1984年以来美国GDP增长率首次突破5%,2001年以来美国GDP增长率就没有超过4%。受全球经济复苏影响,2022年全球煤炭需求将进一步扩大,国际能源署(IEA)最新报告甚至预测2021年的“煤炭热”将持续至2024年。

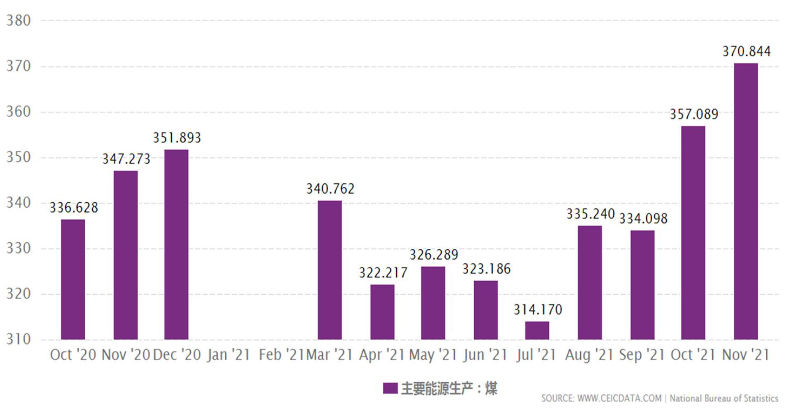

2020年10月至2021年11月中国煤炭产量(单位:百万吨)。可见,在2021年9月拉闸限电曝光前,中国煤炭产量低位徘徊,曝光后在中国政府“保供”压力下,10月开始产量增长。(CEICDATA)

与此同时,因天然气价格暴涨引发的电力价格暴涨,导致世界各国将目光投向煤电,又进一步助推了全球煤炭需求。据法新社报道,法国环保部1月5日就表示,由于冬季电力供应紧张,法国政府正在考虑1月和2月放宽对燃煤电厂的限制,允许这些电厂燃烧更多的煤用于发电。

据IEA《2021年煤炭报告》预测,全球煤电在连续两年下降后,将在2021年实现增长,美国和欧盟国家将增长高达21%,印度也将增长12%,从而助推2021年全球煤炭总需求增长6%。2022年,全球煤炭需求预计达到80.25亿吨,超过2013年的记录,为历史最高水平。与此同时,数据还显示,目前美国煤炭库存已降至上世纪70年代初以来的最低水平。

印尼之所以禁止煤炭出口,就在于全球煤炭需求增加导致的价格暴涨,致使印尼煤炭商一心出口煤炭牟取暴利,而置印尼政府必须将25%的煤炭平价销售给国内电厂的政策于不顾,“如果不强制禁止出口,供电能力达到10,850兆瓦的20个发电厂将陷入危机,扰乱国家经济稳定”。印尼禁止煤炭出口与中国此前禁止尿素出口,在逻辑上是一致的,都是为了保障国内市场供应稳定,当然也加剧了全球市场供需失衡。

全球煤炭需求增加,中国作为世界第一大煤炭生产国与消耗国,很难不受到影响,影响有多大则要视中国国内煤炭市场来分析。从中国国内煤炭市场来看,自2021年下半年因燃煤电厂储煤不足导致多地大规模拉闸限电曝光后,中国政府迅速出手“保供稳价”,要求煤炭企业增加产量。尤其是要在冬季到来前,让热电厂储备充足的煤炭,以保障居民供暖需求。

在中国政府动员下,国企占主导的煤炭行业开始增产,铁路系统也增加运力保障煤炭运输。以中国最大的煤炭产地山西为例,2021年10月以来,山西煤炭日均产量保持在330万吨以上;前11个月原煤产量已达10.97亿吨,同比增加1.2亿吨,增长12.4%。山西省能源局数据显示,截至2021年12月28日,山西已完成49座煤矿产能核增,净增能力5,680万吨每年。

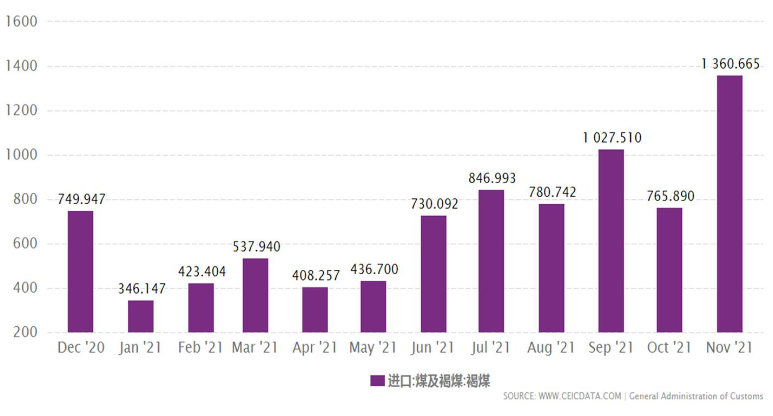

2020年12月至2021年11月中国煤炭进口总额(单位:百万美元)。(CEICDATA)

与此同时,国有煤炭企业带头作出稳价承诺、主动下调现货价格,中国国家能源集团和中煤集团两家央企仅2021年10月就向下游企业让利超过500亿元人民币。到2021年11月10日,中国煤炭调度日产量达到1,205万吨,创历史新高。12月,煤炭日均产量更是较9月份增加200万吨,全国统调电厂存煤较9月末增加9,000万吨,超2020年最高水平。截至2021年12月23日,纳入统计的发电企业煤炭库存10,949万吨,电厂库存可用天数在20天以上。

可以说,在中国政府的努力,中国燃煤电厂煤炭库存危机与冬季供暖保障问题得到解决,受此影响中国煤炭市场价格高位回落。中国国家统计局公布的数据显示,12月下旬中国动力煤、无烟煤价格持续下跌。热值4500大卡的普通混煤价格为617.5元每吨,较上期下跌184.2元每吨,跌幅23.0%;热值5000大卡的山西大混价格为788.1元每吨,较上期下跌138.6元每吨,跌幅15.0%;热值5500大卡的山西大混价格为895.0元每吨,较上期下跌178.3元每吨,跌幅16.6%;热值5800大卡的大同混煤价格为964.4元每吨,较上期下跌188.9元每吨,跌幅16.4%。

受煤炭价格下跌预期影响,中国包括燃煤电厂在内的下游企业反而放缓了采购,纷纷持观望态度。1月1日印尼禁止煤炭出口后,中国煤炭价格虽立刻上涨,但后市如何尚待观察。另据专家分析,从印尼到中国煤炭运输需要2周左右时间,1月1日生效的出口禁令,对中国市场的影响主要将集中在今年1月中旬到2月中旬,此间正值中国春节长假前后,工业用煤需求减少,这将为取暖用煤需求腾出一定空间。当然,作为印尼煤炭中国主要消费对象的华南市场,受到的影响将更大一些。

此次印尼宣布禁止煤炭出口的时限为期一个月,预计将于2月1日结束,以两周运输时间计,印尼煤炭将于中国农历正月十五后到港,与中国制造业大多在农历正月十五后开工一致,华南地区制造业尤其如此。不过,有鉴于未来几年全球煤炭需求旺盛,保障中国煤炭供应问题,根本上还在于中国国内增产。

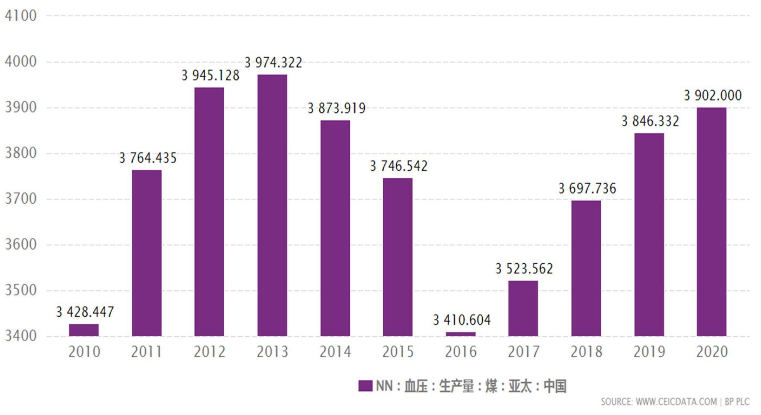

2010年至2020年中国煤炭产量(单位:百万吨)。(CEICDATA)

据悉,中国生态环境部仅2021年10月以来,已批或在批环评的煤矿项目涉及新增产能就超过1.27亿吨每年。以2020年中国进口煤炭3亿吨计,1.27亿吨已经超过总进口量的四成。事实上,自2016年中国煤炭产量触底34.1亿吨后,2017年、2018年、2019年中国每年煤炭产量增量都在1亿吨以上,2020年已经达到39亿吨逼近2013年39.74亿吨的历史高位。中国煤炭产业的增产潜力还很大,如果不考虑所谓的绿色环保因素,满足中国国内需求完全没有问题。

此外,为了保障供应稳定,减少不确定性,中国努力推进煤炭企业与电厂签订长期供应合同。据2022年度中国煤炭交易会消息,这次煤炭中长期合同签约首次实现了发电供热用煤全覆盖。合同明确,核定生产能力在年产30万吨及以上的煤炭生产企业原则上均被纳入签订范围,而需求方发电供热企业除进口煤以外的用煤100%要签订中长期合同,首批签约量就超过2.6亿吨。

总体而言,印尼禁止煤炭出口一个月,对中国确实存在影响,但仍在可控范围内,未来可预期的需求增加通过增加产量也足以应对。从某种程度上来说,作为全球最大的煤炭生产国与消费国,中国的煤炭供应问题与所谓的中国粮食安全问题一样都是伪命题。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!