人民币还会继续升值么?

2020年07月16日 地区:中国 来源:公众号-财主家的余粮 阅读(376)

来源:财主家的余粮

在大A股的热火朝天中,不知道有没有人注意到,人民币汇率频频叩关7.0。

有人说,人民币正在实施当年美国里根版的“美元大循环”,央行通过收紧货币,提高债券收益率,吸引海外热钱流入,进而抬升币值……

用领导的话来说,一个以国内循环为主、国际国内互促的双循环发展的新格局正在形成。

所以,人民币升值就和1980年代的美元升值一样,是没有问题的。

不过,我对于这种很宏大的逻辑思路,始终报以怀疑的态度,对于货币的汇率问题,从货币真实购买力的角度,我一直坚持一个很朴素的理念:汉堡包理论。

如果从金融交易的角度,我则认为,国债收益率利差变动,决定了汇率的方向。

想起来,就在1年前,一次会议上,央行行长谈到利率市场化、人民币汇率、债券市场机制建设等问题的时候,他表示说:

“对保持人民币汇率在合理均衡水平上基本稳定充满信心,中美十年期国债利差仍处于较为舒服的区间,美联储加息可能性降低,都有利于人民币汇率稳定。”

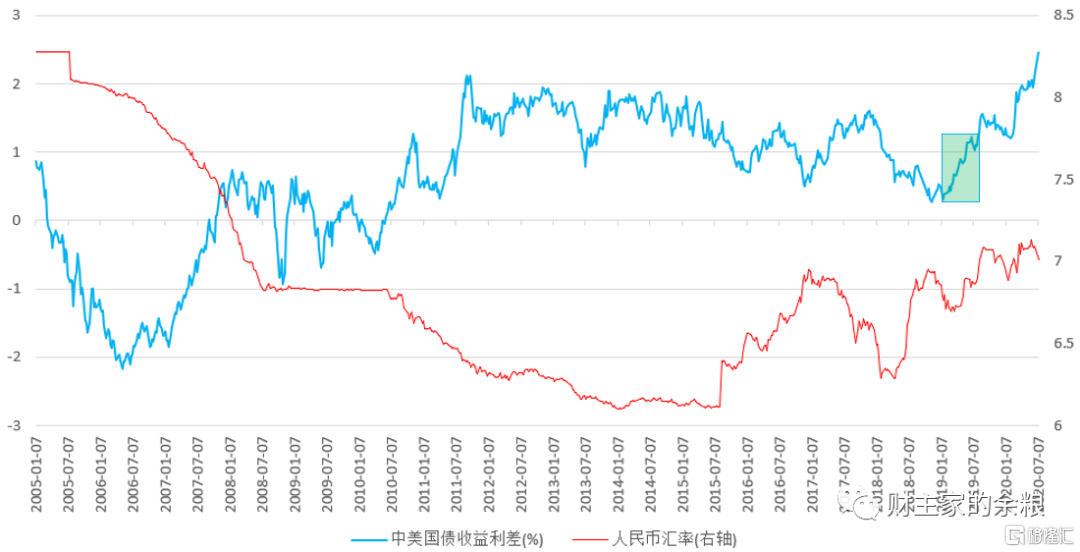

今天,我们仍然从十年期的国债收益率利差的角度来考虑这个问题。

2005年以前,人民币汇率一直是固定汇率,此后,中国才允许人民币汇率有所浮动,所以我们不妨来看看2005年以来的中美国债收益率利差的变动情况。

因为2010年以前中国的经济体量问题,所以我们重点观察2010年以来的汇率变动与中美10年期国债收益率的利差对比(图中阴影区域是行长大人认为“舒服”的区间)。

从图中可以看出的几个结论是:

1)2010年-2014年,人民币基本上处于升值趋势;

2)2015年-迄今,人民币整体处于贬值趋势。

3)10年来,中美国债利差与汇率基本上反向变动,国债利差拉大,人民币升值,国债利差缩小,人民币贬值;

4)当前的中美国债利差目前处于2005年以来的历史最高值。

中美国债利差究竟是如何走到今天这样的历史最高值的?

当然要拜2020年的新冠疫情所赐。

下面两幅图,分别是中国和美国最近一年来的国债收益率变动情况。

显然,从3月份疫情全球扩散以来,美国的国债收益率一路暴跌,从1.9%一路降低到了0.6%,而我们中国的国债收益率则是先降后升,最开始的年初是3.2%,在4月初的时候一度降低到2.5%,然后4月底开始快速上升,目前已经恢复到了3.2%,而美国的国债收益率则一直趴窝在0.6%附近,如此一来,国债利差怎么不拉大?

行长大人认为,中美国债利差的“舒服区间”是1%左右,可现在利差都已经2.5%了。

老实说,因为人民币和美元的基础完全不同,我完全不认可人民币能走1980年代里根时代所谓的“美元大循环”的道路。

第一,美元是世界货币,是世界水龙头的基础,人民币还是跟随美元的一种货币,所以启动内循环是可以的,但真正想要做到美元那样的强势是不可能滴;

第二,因为没有放开资本市场,所以人民币汇率走强的根本,在于进出口顺差和外汇储备的增加,如果这两个选项不能够在可预见的将来迅速改善的话,人民币升值是无源之水;

第三,在美国国债收益率没有抬升的时候,因为中国的债务负担问题,政府和央行都必然会压制国债收益率保持在低位,若放任国债收益率抬升,国内将会出现大量的债务违约问题,这对中国金融的稳定性是极其不利的。

所以,在美国国债收益率持续保持在历史低位的情况下,中国的国债收益率上涨恐怕短期内到了尽头——接下来,我不相信人民币的国债收益率上限可以突破4%(这意味着中美国债利差突破3%),也不认为人民币还有继续升值的空间。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!