鲍威尔连任,中国还能“大水漫灌”么?

2021年12月01日 地区:中国 来源:公众号-财主家的余粮 阅读(424)

这个月全世界最大的财经悬念,被美国总统拜登终结了。

现任美联储主席鲍威尔,获得了总统连任提名,而原来呼声很高的布雷纳德(Brainard),则被提名为美联储副主席,全球金融系统掌舵人的问题就此尘埃落定。

下面,就是鲍威尔与布雷纳德的合影。

信用货币体系下的印钞,对各国央行和金融决策者来说,只有“大量印”和“更大量地印”这两个选项。如果说鲍威尔的主张,是大量印的话,那么布雷纳德的主张就是,更大量地印!

相比鲍威尔大多数时候并不表达自己的党派立场(鲍威尔是共和党),以此刻意凸显美联储的独立性和中立性,布雷纳德则毫不掩饰其对民主党主张的倾向性立场,在其以往演讲中,谈及财富不平等,谈及中产阶级收入下滑,她对美国财富不平等以及族裔收入问题的关切,很大程度上其实已经越过了美国央行官员应有的界限。

另外,布雷纳德还支持美联储赶紧搞数字货币,希望以此解救炒币人,因为当前的数字货币体系中存在“欺诈活动、消费者损失和非法活动相关的风险”。布雷纳德谋求美联储对货币的“绝对权力”。如果是她被提名为新一任美联储主席,江湖上会有一场另类的战斗。

拜登选择了鲍威尔而非布雷纳德,这也表明,拜登是一个求稳的老政客,希望鲍威尔的连任,能够保持美国货币政策的连续性,放水也是由他来放,收水也是由他来收,用美国总统竞选中的话术就是,团结美国,弥补分歧。

我们这里所关心的是:

鲍威尔的连任,对于中国的货币政策会有什么影响?

长期以来,财经界有一个共识,美联储实施某种货币政策,通常只考虑其本国经济的需要,但由于美元的世界货币地位,无论美联储实施什么样的货币政策,一定会对其他国家和地区的货币财政政策产生“外溢效应”,更会对各国的股票、债券、汇率和金融衍生品市场,产生重大影响。

这正如尼克松时期美国财政部长约翰-康纳利所说的那句“至理名言”:

“美元是我们的货币,却是你们的问题”。

例如,亚洲金融危机之前的东南亚、2003-2013年的中国,都是因为美元的大量流入,不得不长期实施宽松货币政策,1997年底美国的货币政策开始收紧的时候,小龙小虎们呼呼啦啦倒下一大片,货币剧烈贬值,社会经济动荡。同样地,2015年美联储开始缩表,土耳其、南非、巴西、俄罗斯等全球主要新兴经济体的货币一泻千里,脆弱不堪,这就是美联储货币政策的“溢出效应”。

在持财经阴谋论的人看来,这就是美国对全世界其他国家剪羊毛、割韭菜的过程。

中国也同样受到“溢出效应”的影响。2005-2007年的中国,已经产生经济过热的迹象,但因为美联储货币政策并没有转向和收紧,中国央行不得不维持着非常宽松的货币政策。2008年金融危机爆发之后,与美国几乎同步,中国的货币政策宽松程度在全世界首屈一指,由此带来中国持续的房价泡沫……

2020年疫情以来美国所实施的超宽松货币政策,美元流动性从严重短缺转向了极度充裕,金融资产价格屡创新高,这同样对中国产生了明显的“溢出效应”:肉眼可见的如大宗商品价格暴涨,人民币不断升值,中国制造业产能“尽情绽放”等等……

2021年年中,因为美国的通胀率迅速抬升,美联储购债缩减(Taper)被提上日程,美国的利率开始逐渐抬升(以各期限国债收益率上涨为表征)。这意味着,美国的货币政策开始从边际上趋紧。但是,以鲍威尔为首的美联储,一直在不断重申,“通胀是暂时的”,并且明确表示不会过早退出货币宽松。

然而,到了2021年11月份,美国通胀率连续几个月维持在30年来的最高水平,美联储关于“通胀是暂时的”的说法被市场证伪,通胀压力之下,美联储明确宣布本月开始实施Taper。

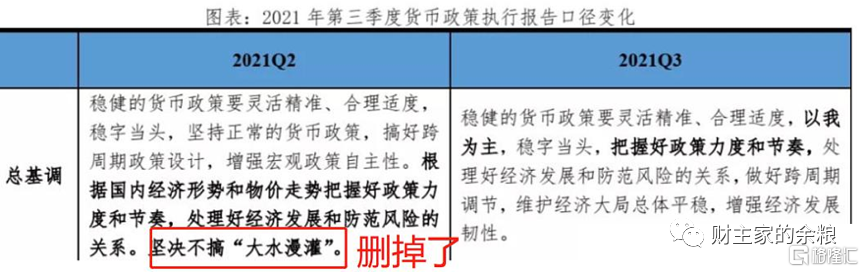

相比之下,上周五中国人民银行发布了《2021年第三季度中国货币政策执行报告》,相比二季度的执行报告,有两个明显的措辞变化:

1)删去了“坚持不搞’大水漫灌’”;

2)删去了“管好货币总闸门”,变为了“增强信贷总量增长的稳定性”。

删去这两个词儿,有人就猜测,是不是打算“不管货币总闸门”,“要搞大水漫灌”了?

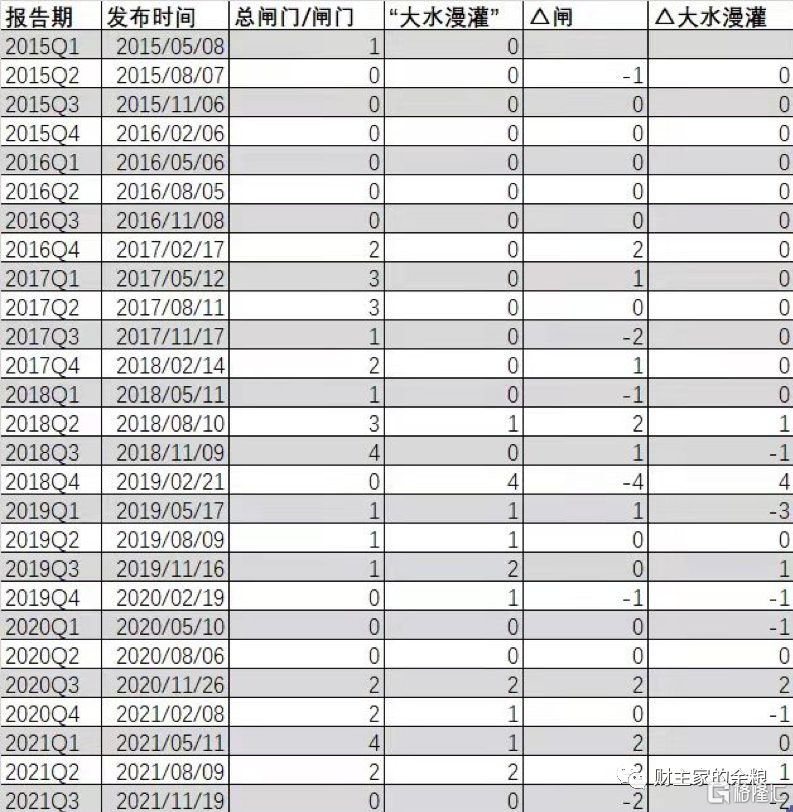

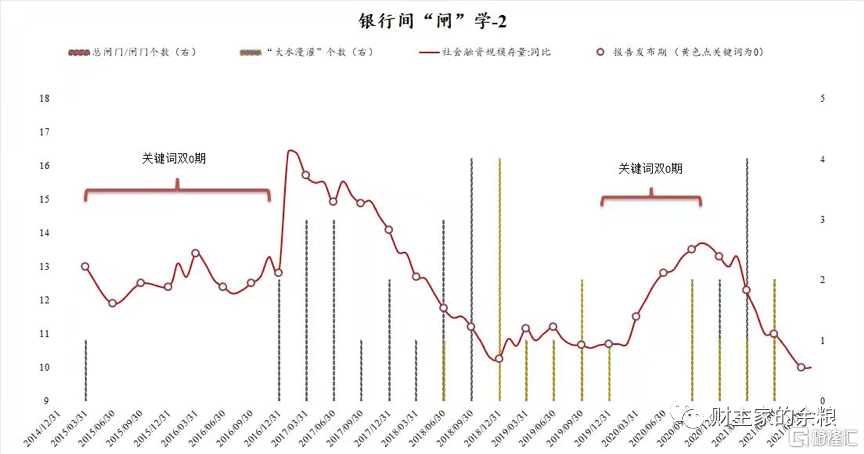

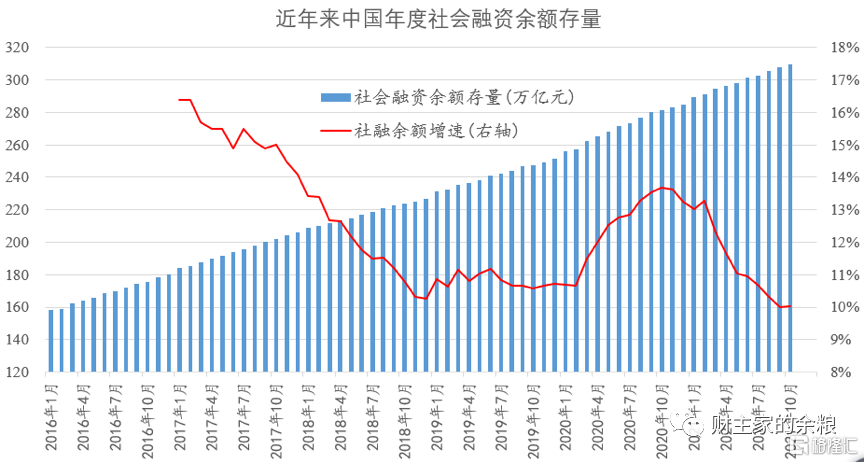

网上有人整理了2015年以来中国人民银行的季度执行报告中,关于“大水漫灌”与“闸门”这些词的使用情况,然后与中国的国债收益率和社会融资规模存量增速做了对比……

根据“水闸学”的研究结论:

如果,央妈使用了“管好闸门”之类的措辞,那就意味着央行打算控制社会融资增速,而且,使用这个词的频度越高,意味着社会融资规模增速下降得越快;

如果,央妈使用“坚决不搞大水漫灌”,那通常意味着社会融资规模增速位于底部,央妈需要小幅放水,应对经济体系中的信用不足,接下来的社会融资规模可能保持平稳或增加;

如果,央妈的报告中,同时使用这两个词汇(这是过去几年常见的情况),就意味着央妈在放水的同时,又希望保持合理增速,通常表示央妈更愿意维持现状;

如果,央妈的报告中,同时缺失这两个词汇(像三季度报告这样),通常意味着,央妈打算大放水,使劲儿增加社会信用供给,让社会融资规模的增速提起来。

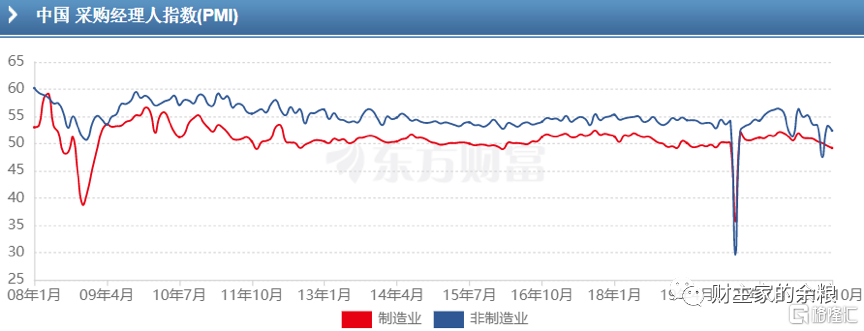

从经济指标看,三季度中国真实GDP年化增速滑落至4.9%,这是除2020年一季度之外,过去30年的最低增长速度;另一方面,制造业和非制造业的PMI,也都降至除2008年金融危机和2020年疫情危机之外的历史最低。政府和央行,必须要把“稳增长”放在首位,放水成为了必选项……

所以,整体来看,10%的社会融资规模存量增速大概率已经触底,接下来中国将进入“稳增长”时段,“开闸放水”时段开启。

问题恰恰就在这里。

中国人民银行的三季度货币政策执行报告是上周五发布的,而鲍威尔的连任提名,是本周一才确定的。就在获知连任提名之后,鲍威尔一改过去 “通胀是暂时的”这种调调,明确表示“美国经济有望恢复最大就业,经济正以多年来最快的速度扩张,我们知道,高通胀给家庭带来了损失”。

这相当于明确宣称,美联储将在原本宣布的缩减印钞规模外,额外实施收水措施,以此应对市场对通胀的质疑。投资银行高盛更是大胆估计,美联储将在2022年的6月、9月和12月加息3次。

中国需要大放水的时候,美联储却打算收水,这就是矛盾。

可以肯定的是,过去一年多来人民币兑美元的升值,大概率走到了尽头,接下来,如果美国超预期收水的话,人民币甚至可能会开启新一轮的贬值周期。

鲍威尔连任之后,为了维持人民币的信用,也为了保持资产价格(包括房价与股市)的相对稳定,像2008年金融危机之后或2020年疫情爆发之后那样的大水漫灌,是不可能的了。尽管说我们一直强调“以我为主”,但货币政策很有可能走一步看一步,看看美联储的收水,到底是不是来真的,到底有多强的力度,由此决定我们的放水力度……

水还是要放的,但水势大到什么地步,要结合鲍威尔收水的节奏来。

当然,必须要承认的是,自2010年中国成为全球第二大经济体以来,中国已经越来越不像一个发展中国家。作为全球的头号生产国,中国的整个经济和金融体系,在承受美国货币和经济政策的冲击力方面,甚至比欧洲和日本这样的发达国家还要强。

更何况,我们还有“资本管制”这样的特殊手段。

所以,自2014年以来,中国的货币和财政政策,越来越表现出“以我为主”的趋势,美联储货币政策的“溢出效应”,对中国的影响已经越来越小,中国并不需要像其他国家一样,必须跟在美国之后亦步亦趋……

引用人民银行在三季度货币政策执行报告中的一段话作为结尾:

我国是具有强劲韧性的超大型经济体,经济长期向好的基本面没有变,发展潜力大、回旋空间广阔的特点明显,市场主体活力充足。也要看到,世界百年未有之大变局和新冠肺炎疫情全球大流行交织影响,外部环境更趋复杂严峻,国内经济恢复发展面临一些阶段性、结构性、周期性因素制约,要坚定信心,集中精力办好自己的事。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!