我们来假装应对通货膨胀

2021年12月16日 地区:中国 来源:公众号-财主家的余粮 阅读(412)

12月份的美联储决议出来了,跟高盛的预计一样:

维持基准利率不变,从明年1月加速削减QE,提速至每月减少购买200亿美元美债与100亿美元MBS,明年3月结束本轮超级大印钞。另外,美联储还通过点阵图,暗示了2022年和2023年将分别加息3次的信息。

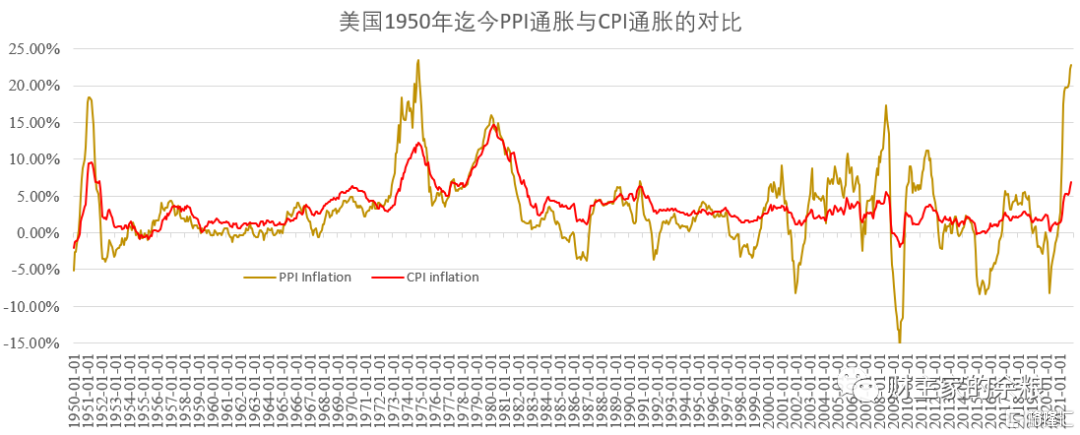

可不嘛,11月份的美国经济数据显示,美国的CPI指数通胀率达到6.8%,剔除食品和能源之后的核心CPI通胀达到7.7%;美国的PPI通胀率,更是达到了23%,接近美国历史最高值,哪怕是只考虑最终需求(Final Demand)的核心PPI通胀率,也达到了9.6%……

总之,美国几乎所有的通胀指标,均已创出1982年以来的最高值。

在这种情况下,美联储如果继续像以前一样,掩耳盗铃儿响叮当,说什么“通胀暂时高企”,那美元还有什么信用在世界上立足?

之所以加大缩债力度的同时,还暗示了接下来两年之内将加息6次,这就是原因。

按道理来说,相比以前的预期,这一次美联储的货币政策足够“鹰”了。但奇怪的是,以标普500指数为代表的美国股市,在美联储决议出来之前,一直处于微跌的状态;而决议一出来,却立即转为大涨……

另外,决议出来之后,黄金微涨,十年期国债收益率也微涨,胜似闲庭信步,根本一点儿也不担心的样子——这市场,难道是误会了美联储的意思,把老虎当病猫了?

当然不是。这是因为,美联储看似鹰派的议息决议,最后总结却是下面这样:

在评估货币政策适当立场时,委员会将继续监测所收到的信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备酌情调整货币政策的立场。委员会的评估将考虑到广泛的信息,包括对公共卫生、劳动力市场状况、通货膨胀压力和通货膨胀预期以及金融和国际发展的解读。

自11月份的通胀数据公布之后,市场早已充斥着明年3月份结束QE并加息3次的预测,市场已经预期了这个结果。

另一方面,美联储议息决议总结,其实是在告诉市场:虽然点阵图暗示了这这这和那那那,但这都是浮云,你们别担心,我们放水永远管够。如果有不够的时候,我也会立即出面停止缩债或者停止加息。

这等于是在告诉市场:缩债加息什么的,其实都是因为通胀实在太严重,我不得不做做样子而已。但你们不要怕,水永远管够,央妈永远爱你们哟,永远呵护你们哟!

是的,假装应对通胀,这就是美联储的真实态度。

市场也正是get到了这一点,所以资产价格要么几无波澜,要么像美股和原油,反而以大涨来呼应。

想想自格林斯潘、伯南克、耶伦一直到鲍威尔的这几任美联储主席,与其说他们是货币政策的掌门人,不如说他们是“放水大师”。不管遇到什么问题,首先想到的就是印钞,就是降息,就是贬值货币。

每次降息,都是迅雷不及掩耳盗铃之势,一下子就能降几百个基点,甚至直接到0;如果要印钞放水,动辄就是上万亿美元,甚至搞出来“无限量”这样的荒唐印钞。

相反,若是提高利率或者缩表,那是比蜗牛爬坡还要慢。一次加25个基点,还要加加停停,加息加了3年,还没有前面一次降息的一半多。

缩表更是如此。印钞的时候,随随便便几个月就印上万亿;缩表的时候,好几年才几千亿,就是不得了了,而且,刚缩表没几天,就马上又要开始扩表放水……

不对称降息升息,让美元的基准利率,从1980年的近20%变到了现在的0;

不对称印钞收水,让美联储的资产负债表,从2008年的9000亿变到现在的9万亿!

这就是美联储的信用(你可别问我其他国家央行的德行)!

格林斯潘这个老滑头且不去说他。就在伯南克就任美联储主席之后,不久就遇到了2007年的次贷危机以及2008年的全球金融危机,传统的央行货币政策全部失效,美元体系的存在,遭到了很多人的怀疑。

这个时候的伯南克,一方面疯狂印钞(QE)救市;另一方面,为了重塑美联储信用,他也在努力打造一个“透明”的美联储,经常把自己的想法拿出来公开讨论,这样市场就会有所有准备“形成预期”,之后市场的预期就会跟着美联储的预期走。

但到了鲍威尔这里,从其上台到现在,满满一股子呆板的学究气,每出台一个政策,都特么像石头缝里蹦出来的一样,几乎都是生硬地突然转向……

不信,我给你列举一下:

2017年底上台到2018年9月,一直公开宣称将跟随美联储原来设定的路径,加息,缩表。还得意地说,美联储的货币政策操作处于“自动驾驶”模式;

2018年12月,随着美股大幅度下跌,他在新的会议声明中,声明暂停加息;

2019年7月,他突然开始降息,但又嘴硬,说什么这是“加息周期中的降息”;

2019年8月,莫名其妙地再次降息,还在嘴硬,说什么“加息周期中的降息”;

2019年10月,因为美国逆回购利率飙升,他再次降息,不再胡扯“加息周期中的降息”;

2020年3月3日,非正常议息日,没有征兆地声明大幅度降息50个基点;

2020年3月15日:直接降息到“0”;

2020年3月23日:推出“无限量QE”;

2020年7月,宣布实施“平均通胀目标制”,意思是要弥补以往的通胀不足;

2021年1月,宣称通胀暂时上升,接下来通胀一步步走高,但他坚持声称这是“暂时的”;

2021年4月,坚持说通胀是暂时的,货币政策将维持,根本轮不到讨论QE缩减;

2021年9月,他改说法了,不是暂时上升,而是“暂时高企”,并且表示将要缩债,但轮不到讨论加息;

2021年10月,他改口了,说通胀不是暂时的,但当前的政策是合适的;

2021年12月,货币政策突然转向,说通胀继续上升,所以缩债规模加大,暗示2022年和2023年将分别加息3次。

2018年9月份以来,同样的一个问题,他的承诺却每隔3-6个月就要改口一次,而且事先都没什么征兆。为了取悦市场,说改就改,说话就跟放屁一样,毫无信誉!

要知道,他可不是我们这样的屁民,而是全球最重量级货币政策决定者啊!

一个无论说法上还是实际上,都对孩子无限纵容的妈,每一次的鸡毛掸子,都是高高举起,然后轻轻放下,你还能希望孩子怕他不成?

为啥这一次看似很“鹰”的声明,市场却一点儿都不怕?就是这个原因。

因为,市场已经很清楚地看到了美联储的底牌,虽然暗示了2022年3次加息,但只要美股有个风吹草动,或美国经济稍有感冒喷嚏,购债缩减马上就会停止,停止加息也很正常——实际上,以我的看法,到了2022年,能成功加息2次就不错了!

原来,在孩子心里,妈妈嘴里说要打我了,孩子担心的是,真正挨一顿毒打;

现在,在孩子心里,妈妈暗示了要打我,孩子知道,她最多只会做到“嘴里说要打我”!

——这就是美联储以往的加息管理,和现在的加息预期管理。

有趣的是,不相信货币政策会真正紧缩的前提下,市场却非常相信美联储的通胀预测。

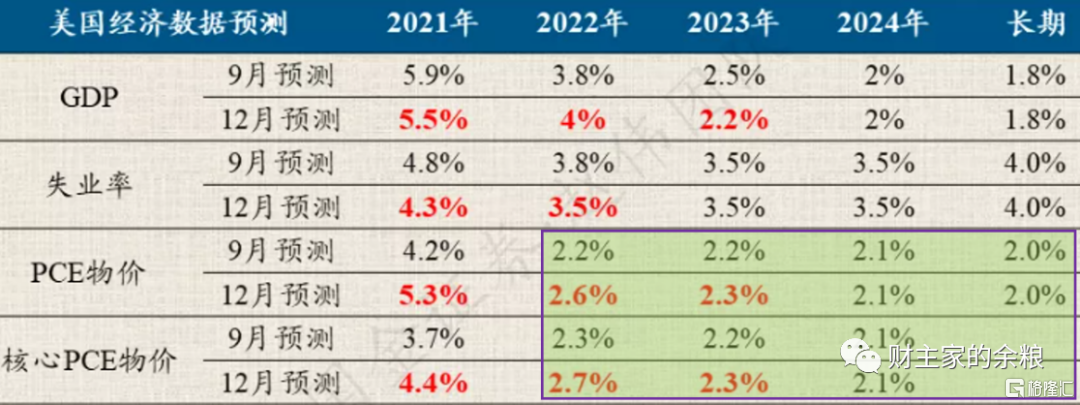

下面表格,就是美联储9月份和现在对美国GDP增长、失业率以及物价指数的预测。

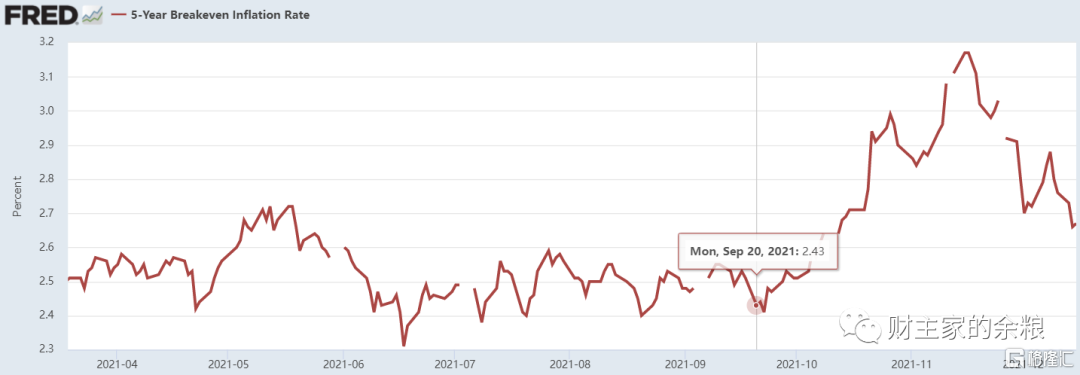

我们来对比一下美股5年期通胀保值债券(TIPS)所揭示的美国盈亏平衡通胀率变动情况(这个数据代表金融市场对5年内通货膨胀的预期)。

可以发现,2021年9月份的时候,5年期TIPS所揭示的通胀预期就是2.4%,现在是2.7%,这两个数据,几乎约等于美联储9月份声明和现在的声明中,对2022年通货膨胀的预测。

哪怕美联储暗示了2022年要加息三次,市场依然相信美联储会始终呵护资本市场;

哪怕美联储对通胀的预测已经错了一整年,市场还是无脑信任企对美国通胀的预测;

这就是金融市场对亲妈的信任!

前面文章里,我曾经屡次说过,因为高达30万亿美元的债务,美国政府唯一的选择,就是用通货膨胀赖掉大部分债务,在这种情况下,作为和美国政府穿一条裤子的美联储,其实根本不想加息,但面对凶猛通胀,他又必须要做出一个交代,于是就只能玩弄“加息预期”这样的骚操作。

我想起来一个苏联的笑话。

斯大林,赫鲁晓夫和勃列日涅夫乘坐火车出门,开着开着火车突然熄火了。

斯大林把头伸出窗外,怒吼道:“枪毙火车司机!”

可是车还是没有启动。

接着赫鲁晓夫说:“给火车司机恢复名誉!”

可是,火车仍然没有开动。

这个时候,勃列日涅夫说:

“同志们,不如我们拉上窗帘,坐在座位上,自己摇动身体,做出列车在前进的样子……”

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!