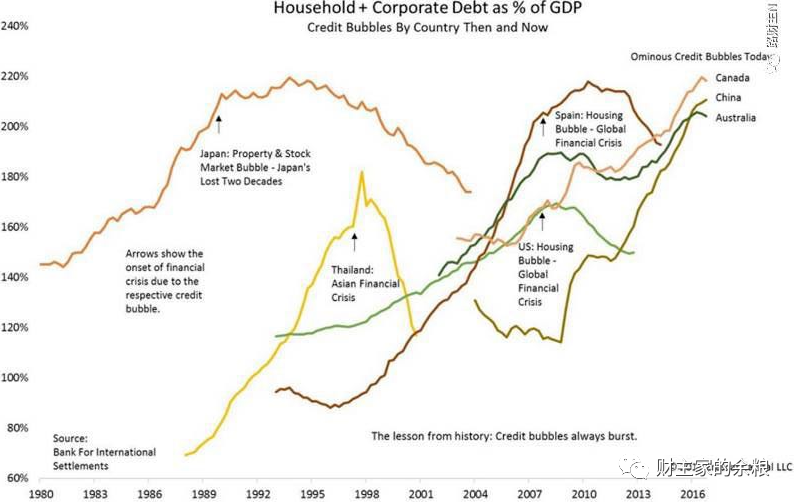

怎么看全球经济当前的状态?

2021年12月28日 地区:中国 来源:公众号-财主家的余粮 阅读(443)

今天就扯扯“领先指标”吧。

在各国的经济周期循环中,一些经济变量的变动,与经济景气的变化存在着时间上的先后顺序,把这种先后顺序定量地揭示出来,就能大致估算出下个阶段的经济状况。这就是所谓的“先行指标”。

举个栗子。印钞量就是物价上涨和通货膨胀的先行指标。总是印钞量增加在前,而物价的上涨在后,你不能说它们两个同步,或者说印钞滞后于物价上涨。虽然也可能出现印钞量增加而通货膨胀不明显的情况(比方现在的日本),但印钞量是通货膨胀的先行指标这事儿本身是确定无疑的。

通常,人们把GDP的增速视为经济指标,同步反映社会经济的运行状况。如果有个指标,能提前知道GDP的增速将怎样变化,这就是经济领先指标。

显然,不管对投资者还是政策制定者来说,经济领先指标的意义都十分重大。

在当今经济学界,最著名的经济领先指标有两个:

1)美国经济咨商局发布的“先行经济指数LEI(Leading Economic Index)”;

2)经济合作与发展组织(OECD)发布的“综合领先指标CLI(Composite Leading Indicator)”。

其中,LEI由10个指标合成,而CLI则剔除了LEI指标中互相影响和重复的内容,采用6个独立指标来预估经济的状况:

1)加班小时数;

2)股票价格指数;

3)新订单情况;

4)原材料价格指数;

5)工商业预期指数(一般用采购经理人指数或商业信心指数);

6)房屋开工数。

有人专门对ELI和CLI与美国GDP的关系,进行了先导性检验。结果显示CLI显著地引导GDP增速,在99%的置信度下GDP增速对CLI增速没有引导作用。相比之下,GDP与LEI之间却存在双向引导的关系。

这说明一个情况,那就是,CLI在预估经济波动方面要优于LEI。

因为CLI对于以GDP为核心的经济指标具有显著的领先作用,而资本市场的价格,基本上也都是提前反映GDP的波动,所以很多时候,CLI对于资本市场也有着显著的引导作用。

根据过去15年的经济数据,中国股市常常“领先于”经济见顶或见底,加上熊长牛短的特点,所以经常会出现中国股市与CLI指标底部和顶部同步的现象:

2005年2季度中国CLI指标见底,股市也见底;

2007年3季度中国CLI指标见顶,股市也见顶;

2008年4季度中国CLI指标见底,股市也见底;

2009年2-3季度中国CLI指标见顶,股市也见顶;

2017年3-4季度中国CLI指标见顶,股市也见顶;

2021年1季度中国的CLI指标见顶,股市也见顶;

……

不过,特别强调的是,千万不要把CLI当成万能指标,因为它对中国股市的“预测”,也不是那么准确:2011-2013年中国CLI指标在上升,中国股市却是一轮大熊市;反而是CLI在2014-2015年的下滑过程中,中国走出来一波杠杆牛市。

OECD的CLI分为年度数据、季度数据和月度数据,目前最新数据是11月份。通常情况下,学界认为,CLI领先于GDP公布的数据大约3-6个月。

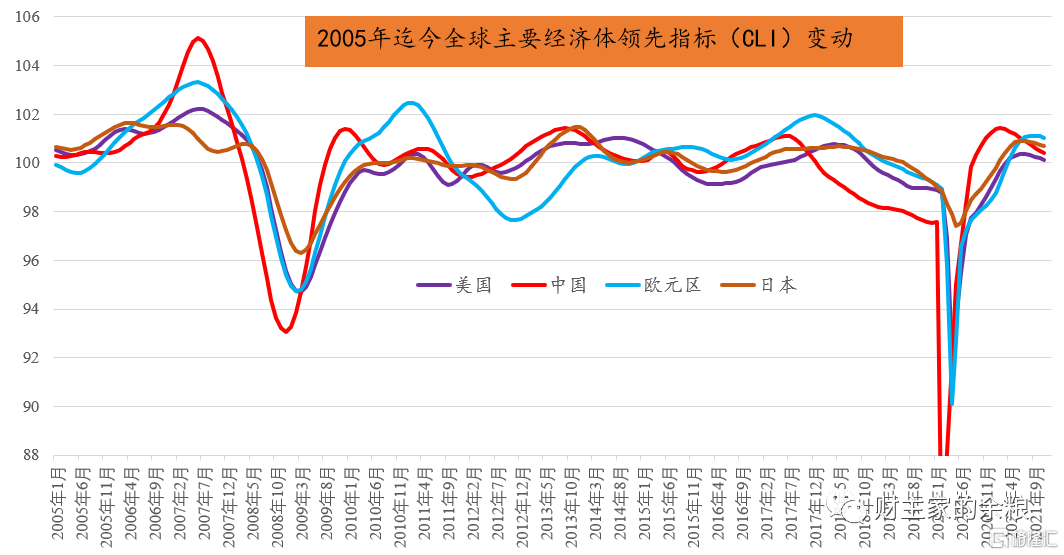

下图,就是全球四大经济体2005年1月-2021年11月CLI指数的月度数据变动情况。

从上图可以看出,截止目前,无论中国、美国还是欧元区、日本,目前的CLI均已见顶,并且处于下降过程中。按照3-6个月领先的标准判断,全球最大的四个经济体的经济增长,要么已经见顶(中国),要么会在2021年4季度或2022年1季度见顶。

有趣的是,观察上图可以发现,自2008年以来,无论是见底还是见顶,中国的CLI一直都领先于美欧日,而美欧日则基本同步,包括2021年的这次见顶——这可能是因为,中国是全球最大的生产国,在生产端能够最先反映出来经济变弱;欧美日这些以消费为主的国家,对于经济波动的反应就显得滞后。

当然,我们知道,不管怎样,领先指标不可能预计2020年的疫情爆发,也预计不到德尔塔或者奥密克戎病毒的肆虐,但是,看了这张图的话,如果能对当前全球主要经济体的状况有一个整体了解,这就够了。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!