美股大跌,正在路上!

2021年12月25日 地区:中国 来源:公众号-财主家的余粮 阅读(433)

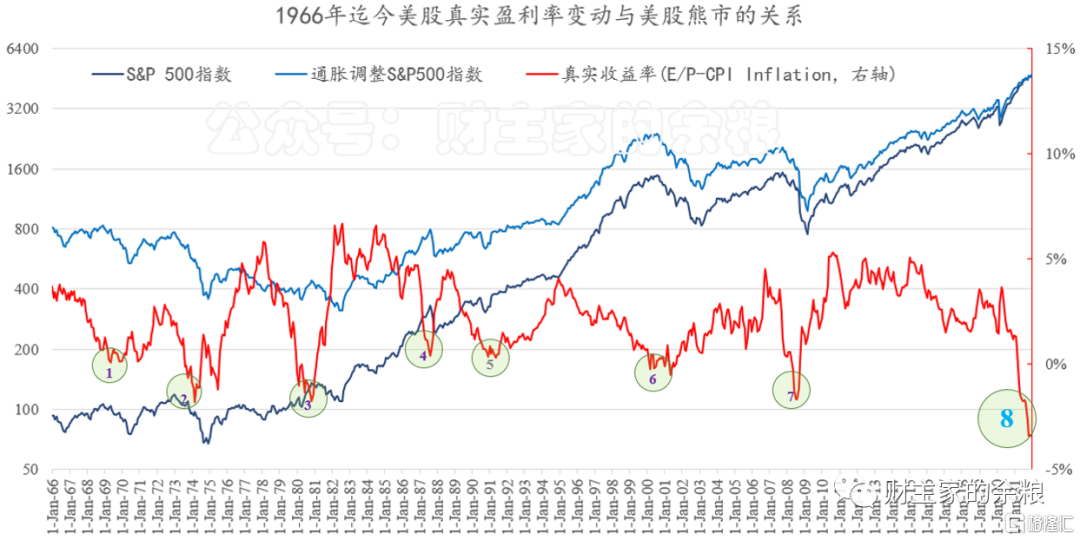

下面这张图表,是标普500指数与其真实收益率最近55年的波动情况。

观察这张图表,在过去的半个世纪多里,以标普500指数为代表的美股真实收益率(E/P减去CPI Inflation Rate),每当接近0进而到负值的时候,通常都会带来一场美股的深度调整。

1)1969年5月,美股TTM(滚动12个月)真实收益率到达20年来最低点0.07%,接近0值,随后引发美股大跌;

2)1973年8月,美股TTM真实收益率进入负值区间,2个月的10月份后到达极值-0.65%,虽然美股前期已有过小幅调整,但从1973年10月才真正开始暴跌;

3)1980年初,美股TTM真实收益率进入负值区间,1980年11月到达极值-1.77%,美股就从这个月开始暴跌;

4)1987年8月,美股TTM真实收益率达到5年最低值0.39%,随后不到2个月,美股遭遇黑色星期一,暴跌去20%;

5)1990年12月,美股收益率最低值达到0.38%,但并没有引发美股调整,这也是唯一一次美股真实收益率接近0,却并未引发美股大跌;

6)2000年3月,美股TTM真实收益率达到12年最低值-0.23%,当月纳斯达克科技股崩盘;

7)2008年7月,美股TTM真实收益率到达28年最低值-1.66%,2个月后2008年9月,雷曼兄弟倒闭,美股开始暴跌;

8)2021年4月,美股TTM真实收益率12年后,再次进入负值区间,此后负值逐渐加深,直到2021年11月份变为-3.4%,创下自1947年以来的74年最低值——但绝妙的是,美股这几个月却基本维持在高位,未见明显调整。

第二次世界大战结束以来,每次当美股经过长期上涨,当其真实收益率触及负值区间并逐渐加深的时候,必然带来一场较深幅度的调整,如1973年、1980年、2000年和2008年,特别是,在真实收益率触及极端负值之后,几乎在3个月之内,美股就必然会出现调整。

如果美股的真实收益率只是接近0但并未跌破,而且在此前不久已经有过大幅度调整(如1990年的时候,美股刚刚经历过1987年的调整,1975年刚经历1974年的大跌……),而且真实收益率触及0附近后很快得到回升(通胀得到控制,或美股的收益率大幅度抬升),则美股不一定会经历深跌。

2021年4月份以来,美股真实收益率进入负值区间且一直加深,但美股却并没有经历什么像样的调整——我个人猜测,原因可能是实在没有比美股容量更大、确定性更强、收益更好的大类资产。

比方说,除股市之外,另一个最大规模的美元金融资产是美国国债,但如果按照当前通货膨胀率计算,11月份,美国十年期国债的真实收益率是-5.3%。两相比较,貌似股市收益还是更好一些。

这大概是美股坚挺的唯一理由。

问题是,根据市场对于美股未来1年的预期每股收益(Forward EPS)情况,并不可能出现像2021年相比2020年那样的跃升,在这种情况下,如果美国通胀数据不能尽快大幅度降低的话,美股的大跌,很可能正在路上。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!