过去3年,港股为什么这么惨?

2022年01月03日 地区:中国 来源:公众号-财主家的余粮 阅读(548)

过去三年的港股,真的是一直活在瘟疫中。

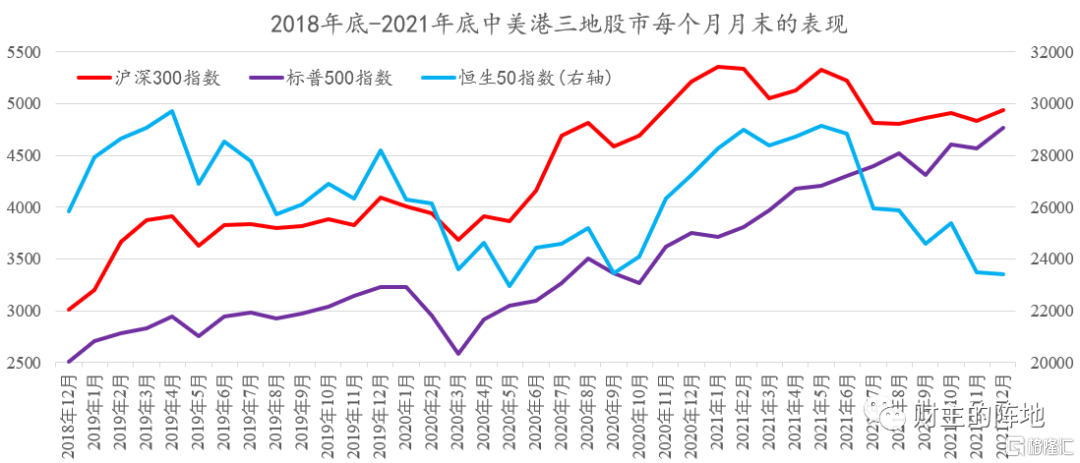

2019年,新冠疫情还没全球大流行,这一年,美股大涨28%,A股大涨36%;但港股嘛,不好意思,象征性地,涨了9%,像是提前感受到了瘟疫的气息。

2020年,新冠疫情开始在全球流行,A股在经过年初的小调整之后,年终的时候,沪深300指数还是创出2年新高,大涨27%;同样,2020年3月份,美股经过了深度调整,但到了年终,还是录得大涨,全年来看,标普500指数创出历史新高并录得16%的涨幅;但港股,不好意思,港股在瘟疫到来的时候跌了一下,后来也象征性地涨了一下,但从未超过疫情前的高点。算下来,跌了4%。

2021年,新冠疫情继续。这一年,A股的沪深300指数,相比2020年底基本持平,小跌了5%;美股,则是大涨特涨,标普500指数一年中69次创出新高,最终大涨27%;但港股,不好意思,是大跌15%。

要知道,过去3年里,在各国央行拼命印钞的呵护之下,在美股的带动下,不管美股、A股、日股还是英股、德股,全球绝大部分股市,都是一片牛气冲天。唯独港股,相比三年前,不仅没涨,反而跌了一大截。说它感染了瘟疫,可谓是无比恰当。

究竟是感染了什么瘟疫呢?

答案是:过度理性!

有人说了,理性不是好事么?怎么能说港股的理性,就是瘟疫呢?

在这样一个各国央行不断印钞推高股票估值的年代,在资本市场,如果过度理性,对于股票的估值而言,就是瘟疫。

查看一下那些在A股和港股同时上市的金融公司,你会发现,在我们大A股只有在股市最低点才会出现的大量破净(市净率跌破1)现象,在港股完全是正常现象。

管你什么银行股、券商股还是保险股,除了极个别特别优秀的龙头企业,其余的,齐刷刷地全部破净(见“2022年,中国金融业要破产了么?”一文)。

在我们大A股,按照PE估值来看,同一个行业,龙头企业如果能享受50倍估值,那么同行业的企业,老二老三大概率能得到40倍的估值;而那些更靠后的小企业,因为有想象力,因为可能被大企业当壳资源收购,企业的估值甚至能媲美龙头企业。

但在香港,龙头企业能享受50倍估值;老二老三,对不起,能给你20倍的估值就不错了;至于那些排名末流的中小企业,别闹了,你有倒闭退市的可能,所以,给你个8倍的估值,那都是看得起你,更大的可能,是把你的估值给打到5倍以下。

说白了,这不就是理性嘛,特别地理性!

还有一个就是,A股某个上市公司,如果这一两年里,因为某种周期或其他偶然因素,挣到大钱,那么股价立即就会持续暴涨。市场会把这种周期性的赚钱,或者运气所赚到的钱,给算到估值里,而且是算到几十年的估值里——但港股可没那么傻,机构投资者会详细地给你算清楚,你这个钱到底是运气还是能力,商业模式能不能持续,竞争状况怎么样,公司有没有特殊的护城河?

如果没有,那么你别装逼,有人要高价买,那赶紧卖给你。所以,诸如钢铁、煤炭、有色、券商这类周期股,在港股上的估值,一直都只有内地的一半甚至更低——像中信建投这么大的一个券商股,港股的股价始终只有内地的1/4到1/5,就是这个道理。

你说,这是不是还是太理性?

不过,如果港股的市场认识到,某家公司有很深的护城河,商业模式可以持续扩张,甚至代表未来的某种方向,只要你真的有想象力空间,港股给你的估值其实也毫不含糊。我们不说2021年中概股因为中美博弈的政策原因,被锤了千百次,就看2019年和2020年,如腾讯、美团、小米、网易这些科技股,港股给出来的估值,都和美股一样的思路,绝对不会低估你的能力。

除了上面提到的原因,与中美两地的股票相比,香港的很多股票,还有一个特点:

投资者和上市公司两不沾。

啥意思呢?

港股的很多上市公司,其主营业务和香港本身的经济没啥关系,而香港的投资者,也是来自世界各地(主要是来自中国大陆和美国)的流动性资金,真正隶属香港本地的资金量并不大。所以,投资者几乎是拿着放大镜,来查看上市公司的各种瑕疵,以极度理性的心态,来对待公司的估值。在这种情况下,在香港上市的公司,很难获得什么溢价空间。

大陆的股票,只要是龙头企业,你可以拿着“穿越牛熊”;但在港股,你还是拉倒吧,谁知道这家公司到底遇到了啥问题,是不是有极大的政治风险。在出逃的时候,谁跑得慢,谁就会成为接盘侠。

所以,一家上市公司,如果出了问题,在A股一个跌停的事儿,在港股直接跌30%都是正常的。要是在A股吃两三个跌停那样的事情,港股敢一天跌80%,你信不信?

在A股的上市公司,出一次问题,无论是股民还是上市公司都不当回事,特别“宽容友爱”;但在港股,你出一次事儿,机构投资者都会给你记上一笔,这是你的信用欠账,直接会反映在你的估值上,哪怕后来你不再犯事儿,估值也不会再上去。

这是不是也是特别理性的结果?

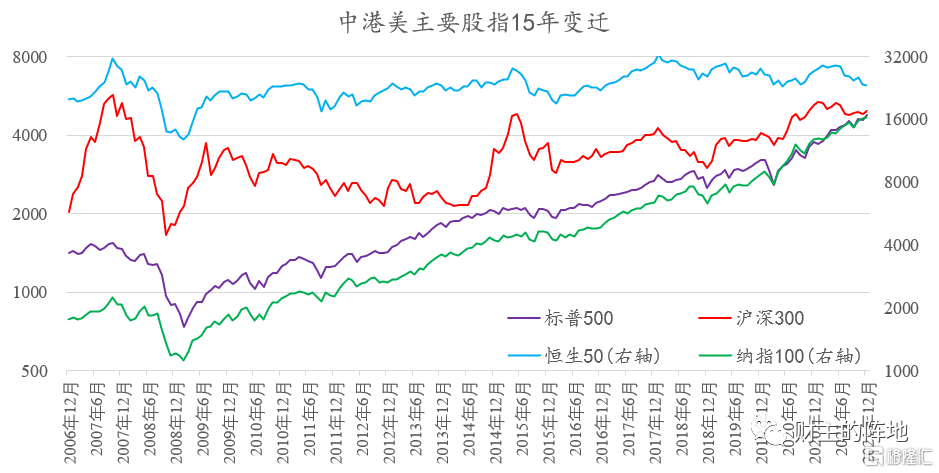

观察过去15年美股、A股和港股指数变迁,你会发现,港股几乎是在原地踏步。

这么长时间里,还是原地踏步,到底咋回事?

众所周知,内资股已经变成了港股的主要成分。过去10年时间里,中国的经济发展在世界大国之中可谓是一枝独秀,但中国的股市却一直差强人意。归根结底,我在“市场的底部,什么时候到来?”一文中说过,中国的主流上市企业,沪深300指数所包含企业每股盈利增长率,连广义货币M2增长率的一半都不到,完全是靠着信贷规模扩张盈利。

更进一步说,A股被纳入沪深300指数的企业,港股被纳入恒指50指数的头部企业,代表的都是旧的经济模式,没有优胜劣汰机制,缺乏创新,摊子铺得越来越大;但赚钱能力,却始终维持原来的状态。这正是港股15年原地踏步的原因。

具体到这两年,港股不涨还有两个原因值得说一下。

一是融资太多。这几年里,港股动不动就获得全球股票IPO融资额第一名的头衔。问题是,香港这么一个巴掌大的地方,既没有美国那样海量的资金,又缺乏中国这样海样的市场规模,市场上的资金很大一部分已经被融资吸走,其他的股票当然只能躺平了。

更进一步,因为“两头不沾”的原因,企业在拿走这个融资之后,并未返回到香港经济和资本市场当中。这相当于有一台抽水机,始终从港股这个池子里抽水,港股市场上的资金,始终处于紧缺状态,这进一步导致了港股流动性的不足。

另外一个关键要素就是中美博弈,港股成了受气筒,很多外国资金处于对未来的悲观,撤出这个市场,这进一步导致了市场上的资金紧缺,港股估值奇低。

……

好了,说了这么多港股不涨的原因,并不是说我不看好现在的港股——恰恰相反,正是因为以上原因,才能够把港股的估值杀到这么低。

也只有估值被杀到如此之低的底部,普通投资者投资港股才有相对确定性的机会。

我们先来看看金融股的机会。

正如“2022年,中国金融业要破产了么”一文所说,港股现在对内地头部金融股的估值,基本上都是按照破产价格来估算,这种“过度理性”的结果,一定是低估了我们内地金融股龙头的真正价值。

只要我们确信人民币币值能够维持,只要我们相信内地金融业不会整体破产,那么,普通人就可以买入一些港股里不会破产的银行股、券商股和保险股,把这些股票当作基本盘。某种程度上说,靠着吃银行股股息,我们甚至可以把港股的内资银行股当成固收类品种,这总比在内地买那些5%左右收益、还要承担失去本金风险的银行理财产品,要好很多吧?

其次,我们可以考虑最近5年来大火的科技股。

为解决前面提到的港股企业都是“老经济”的问题,2020年7月,港股特意推出了恒生科技指数。这个科技指数基本把港股里有想象空间、有护城河的科技股一网打尽,而且还纳入了很多主体在美股上市也在港股托管上市的中概股;接下来,估计还会纳入更多从美国回到香港上市的中国科技股。这不仅是港股吐故纳新的一个重要举措,更是中国普通投资者借此投资科技股的一个机会。

过去一年来,恒生科技指数成分股和其他中概股一样,受到中美两国政策的持续挤压,可谓是老鼠进风箱,两头受气,来回被爆锤。指数从最高1.1万点暴跌至目前的5600点左右,比起刚刚成立时的7000点还要低。某种程度上说,风险已经释放得差不多了。

如果你看好2021年被锤到极致的中概股和香港科技股,恒生科技指数将是一个很好的标的——至少,在上市公司的质地和挣钱能力方面,不会比国内的创业板或科创板的那些“科技企业”的能力差。

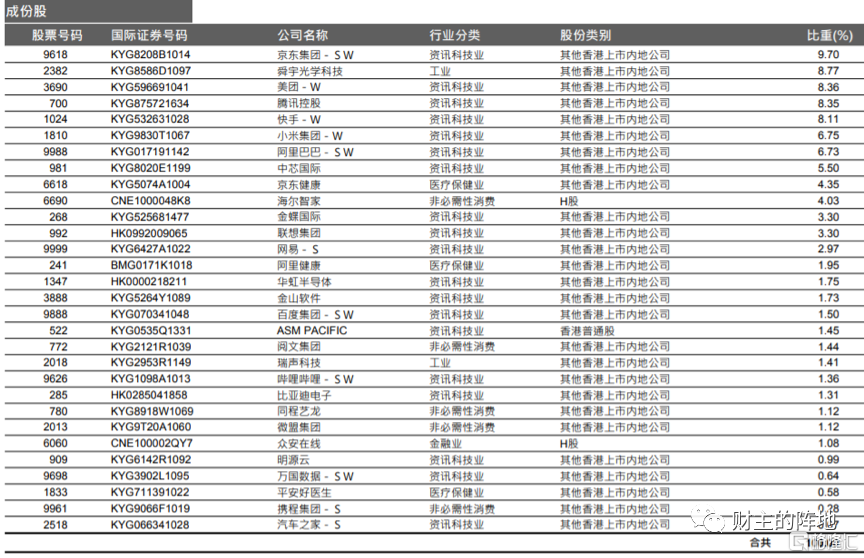

下面的表格,就是最新的恒生科技指数的成分股及其权重构成。

下图则是恒生科技指数回测至2017年迄今的表现情况。

说明:以上两张图表,数据来源均为香港恒生指数网站,数据截止至2021年12月31日,指数推出日之前的所有数据以回溯测试计算,仅反映假设性历史表现。

最后,进一步谈谈港股的另类机会。

因为目前港股市场整体非常低估,但也正如前文所说,香港市场对于真正的好公司也是从来不吝于给出高价的。所以,在这样一个市场里,如果你真有足够的视野和分析能力,你努力的方向,是拿出一部分资金和精力,去研究那些可能有持续爆发性的公司——在这个时候,你追求的就不是年化10%左右的收益,而是应该把3年5-10倍作为一个目标。

假定你在港股有1000万元资金,这里提一个简单的“杠铃策略”供大家考虑。

如果你相信中国金融业不会整体破产,那么你可以考虑用600万或700万买入配置像工商银行、中国银行、建设银行、光大银行、民生银行这样的股票。即便它短期内不涨不跌,拿上个3年、5年时间,股息也会是一大笔收入。

另一方面,你可以留出来300-400万港币的资金,专门用来寻找那些可能有爆发性涨幅的公司。这种公司,你投对了涨5-10倍,投错了无非就是不涨不跌,哪怕是很糟糕的情况,下跌了50%,你另一头的股息收入差不多可以弥补这个损失。

特别强调的是,我这里说的,可不是让人去找便宜的老千股。在低价股上,港股市场的凶险程度,可比A股大N倍——虽然说,很多人喜欢骂内地的证监会,但你还别说,中国证监会还真正保护了不少国内中小投资者的利益;反而是港股里一些中小型上市公司,专门利用“老千股”的方式,敲骨吸髓地欺骗投资者,早期很多内地的小企业主不懂,看见港股的某支股票特别便宜,千万资金进去,结果,千元不足出来……

关于港股“老千股”的玩法以及老千股名单,这两天我会陆续把以前的2篇文章贴出来。

这两天,我会综合一些股票估值指标,筛选出几只个人认为明显低估的A+H金融股,还有香港科技股以及对应的基金ETF,放在小红圈里,供大家参考。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!