“存款特种兵”跨城存钱为哪般?

2023年06月13日 地区:中国 来源:联合早报 阅读(595)

本该是睡懒觉的周末早上,有人却起了个大早,坐高铁跨城到银行办存款。辗转来到银行门口,已有数十人在排队等存款,其中不乏外地存款者。

最近,中国不少地方都出现长途跋涉到其他城市存款的民众,被舆论戏称为“存款特种兵”。

和早前在社交平台上爆红的“旅游特种兵”一样,“存款特种兵”大多都是年轻人。他们舟车劳顿到其他城市,目的不是用最短时间和最少费用游玩最多景点,而是为了把钱存进异地银行。

这些中国年轻人为何选择这种方式存款?

花多个小时跨城 只为存钱

年龄不到30岁、家住浙江绍兴的海姓女子,6月3日清晨5时起床。尽管当天是星期六,不是一般的工作日,但为了到上海某家银行办理存款,她6时就出门赶着搭乘绍兴去上海的最早一班高铁。

据《经济观察报》报道,海姓女子到银行时接近早上9时半,银行已挤满了等待办理业务的储户;在等待过程中,她和周围人交流,发现有好几个都是和自己一样的跨城存款者。

今年28岁、在一家私企工作的向琳然,为了赶在期限内把钱存进存款利率高的银行,5月12日一早从江苏泰州开车到上海。

向琳然对澎湃新闻说,她和老公当天没有立马去银行,因为抵达上海时已经是晚上,银行也关门了,“于是13号的早上9点多,我们打车去了这家银行。到了那里,已经有不少人在排队了,大多都是年轻人......后来银行开门,又陆续来了几个年轻人。我一问,才知道他们也是从外地来的。”

据《钱江晚报》报道,4月底,20多岁的小许和闺蜜两人早上6时多从江苏苏州出发,乘坐高铁、地铁、公交,两人在9时半到达上海某家银行门口。不过,一到网点,小许就被眼前望不到头的队伍震惊了,她数了数,大概有50人在排队。其中,有和她一样趁着周末从外地赶来的年轻人。

这三个案例有几个共同点:第一,都是舟车劳顿,花了不少时间从居住地到另一个城市,目的只为了办理存款;第二,年龄都是在30岁以下;第三,据他们观察,不少年轻人都是跨城存款者。

在微博话题词条“存款特种兵跨城存钱赚利息”下,有网民不解地写道:“这要存多少钱?耽误的时间、交通费和可能在外地产生的食宿费用,能抵上当地与外地的存款利息差吗?”

但也有网民认为,银行利息一降再降,跨城存款并不是吃力不讨好的行为。“虽然利息乍看没差多少,但积沙成塔,长年累月下来还是一笔不小的数目。”“钱好挣的时候,可能看不上多出来的这点利息,钱难挣的时候,省下来都算赚的,何况凭空能多出来这块收益。”

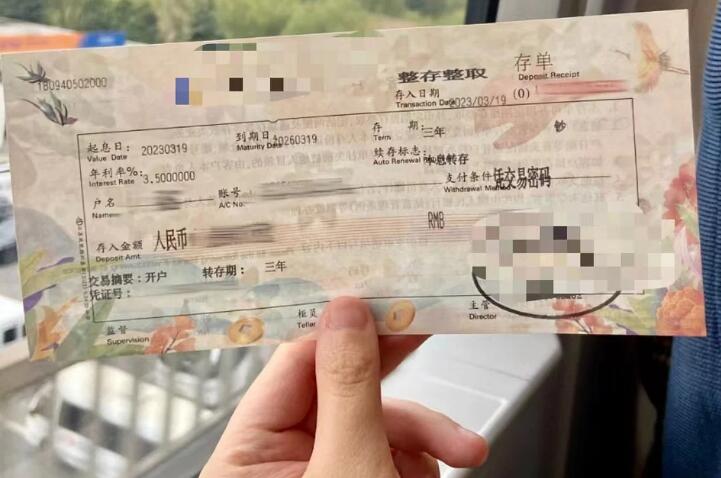

有网民在中国社交平台小红书上贴文称,自己专门坐高铁从江苏去上海存钱,并晒出在当地银行办理存款的存单。(互联网)

“特种兵式存钱”爆红原因

基金从业者蒋光祥撰文指出,人们不惜辛苦跨城去存款的原因很简单,就是图一个地区差带来的银行利率差。

他写道:“哪怕是同一家银行,因为分支行所处地点不同,所给出的利率也很有可能不一样,这背后自然有各分支行自己展业的考量,比如不同区域的存款利率上限的差别,或者是当地供求关系的不同让不同分支行之间‘内卷’了起来。”

《经济观察报》的报道也引述招联金融首席研究员董希淼分析:首先,不同地区的市场利率自律定价机制商定的存款上浮幅度、上限可能有所不同;其次,不同地区存款市场供求关系有所不同,客户投资偏好和储蓄习惯不同,影响存款利率定价;最后,同一家银行的不同分支机构,资产负债情况、市场竞争策略存在差异,对存款需求和定价自然不完全一致。

上述从绍兴前往上海存款的海姓存款者说,以10万元存款为例,绍兴本地存款三年利息是9000元,上海地区某银行三年利息是1万零650元,利息相差1650元。

跨城存款与去年下半年以来,中国的银行利率不断下降密切相关。

中国多家银行下调存款利率

就在近期,中国各大银行又迎来一轮降息潮。中国工商银行、建设银行、农业银行、中国银行、交通银行、邮政储蓄银行等六家中国国有大银行,6月8日集体宣布下调人民币存款挂牌利率。

根据六大行当天发布的公告,自6月8日起,活期存款挂牌利率较此前下调五个基点至0.2%。定期存款整存整取产品中,二年期挂牌利率下调10个基点至2.05%;三年期挂牌利率下调至2.45%,五年期挂牌利率下调至2.5%,调降幅度均为15个基点。三个月期、六个月期、一年期挂牌利率保持不变。

一名男子2019年4月1日走出工商银行位于北京的网点。(路透社档案照)

中国国有大行上一次下调存款利率是2022年9月,距今还不到一年。

据第一财经报道,中国多家全国性股份制银行也从星期一(6月12日)起紧跟步伐,下调存款利率,包括招商银行、平安银行、中信银行等11家银行。

存款利率不断下调,原因何在?

中国地方金融研究院研究员莫开伟6月7日在红星新闻发表题为《银行再次降低存款利率,降息不断原因到底为何》的文章。

文章称,银行自去年下半年以来频繁降低存款利率,直接原因主要有两方面:第一,是对之前存款利率下调没有及时跟进的一种后续补救行为;第二,为消除存贷款净息差日益缩小的尴尬格局而实施挽救措施。

莫开伟也在文章说,除了这两个直接原因,还有三方面更深层次的原因。

首先,在目前的经济形势下,中小银行生存发展的路并不容易,为了生存不得不在负债成本管理上下功夫。

第二,靠存贷利差躺着赚钱的日子结束,银行尤其是中小银行不得不实施经营战略转型。

第三,目前银行存款定期化倾向以及民众投资存款化选择,也为银行降低存款利率创造了条件,也更让银行有底气降低存款利率。

莫开伟指出,由于受到三年冠病疫情带来的影响,中国民众消费趋于保守,较多将剩余资金存入银行,推动银行存款大幅度增长,尤其是存款定期化趋势愈加明显,长期限存款占比越来越高。

中国央行公布的最新一期金融统计数据显示,今年一季度人民币存款增加15.39万亿元;其中,住户存款增加9.9万亿元,比去年同期增加2.08万亿元,占存款增量的64%。2022年,住户存款曾猛增17.84万亿元,创历史新高。

中国央行公布的最新一期金融统计数据显示,今年一季度人民币存款增加15.39万亿元。(路透社档案照)

下调利率鼓励消费?

银行存款利率持续下调,也与中国经济相关。

根据中国国家统计局6月9日发布的数据,今年5月中国居民消费价格指数(CPI)同比仅上涨0.2%,略高于4月份0.1%。同时,工业生产者出厂价格指数(PPI) 同比下降4.6%,降至2016年3月以来最低。这令外界担忧,中国经济正面临不小的通货紧缩风险。

一些观点认为,下调存款利率,可以鼓励消费者将钱用于支出而非存起来,进而提振中国经济。

然而,这不是必然的。澳新银行高级中国策略师邢兆鹏在5月份发布的一份报告中指出,存款利率下调对消费的影响有限,因为家庭的利息收入也下降了。他也认为,人们可能决定用现金偿还债务,而不是用于消费。

前述提到的海姓存款者在接受《经济观察报》采访时说,经历过疫情三年以及裁员失业等事件后,年轻人的心态多少都会有变化。

“很明显地可以发现身边越来越多年轻人都开始热衷于‘搞钱—省钱—存钱’,日常的化妆品也从大牌换成了平替,淘宝购物转换成拼多多。”

《华尔街日报》引述香港大学经管学院教授陈志武说,在过去的一年里,信心大幅下降。他指的是中国个人和企业的信心。他说,当人们对未来感到不确定时,他们的第一反应是存钱。

一辆载着游客的旅游巴士3月15日驶过上海外滩。(路透社)

存钱是无奈之举?

蒋光祥在5月发表的文章说,在大多数人的印象中,无论是定期存款还是大额存单,目标群体多是上了年纪的老年储户,因为定存或大额存单客户,基本属于绝对的风险厌恶者,宁愿牺牲数年的流动性,来保证本金的绝对安全和一定的收益率。

他指出:“年轻客户大多是看不上的。而现在他们竟然愿意参与到这个市场,说明在其他投资领域没有获得他们想要的结果。”

这句话也反映了中国年轻人在现实和理想中的挣扎。一方面,他们还是想让手里的钱越滚越多,毕竟经济前景不明朗;另一方面,又担心把钱放到回报率高,但却有风险的平台。几年前发生的P2P网络金融借贷爆雷潮,以及去年5、6月爆发的河南村镇银行“取款难”风波让很多人心有余悸,加剧了这样的担忧。

大费周章跨城存款显然不是为了好玩。在中国经济不景气、就业市场疲弱的环境下,年轻人对未来的不安感加大,风险承受能力变小,加上优质投资渠道又十分欠缺,跨城跑一趟,赚一笔利息差,少则数百元,多则数千元,都是多出来的收益。对“存款特种兵”来说,这可能是保险却又无奈的选择。

版权声明:本文转载于网络,仅供参考,如有侵权,请联系我们删除!